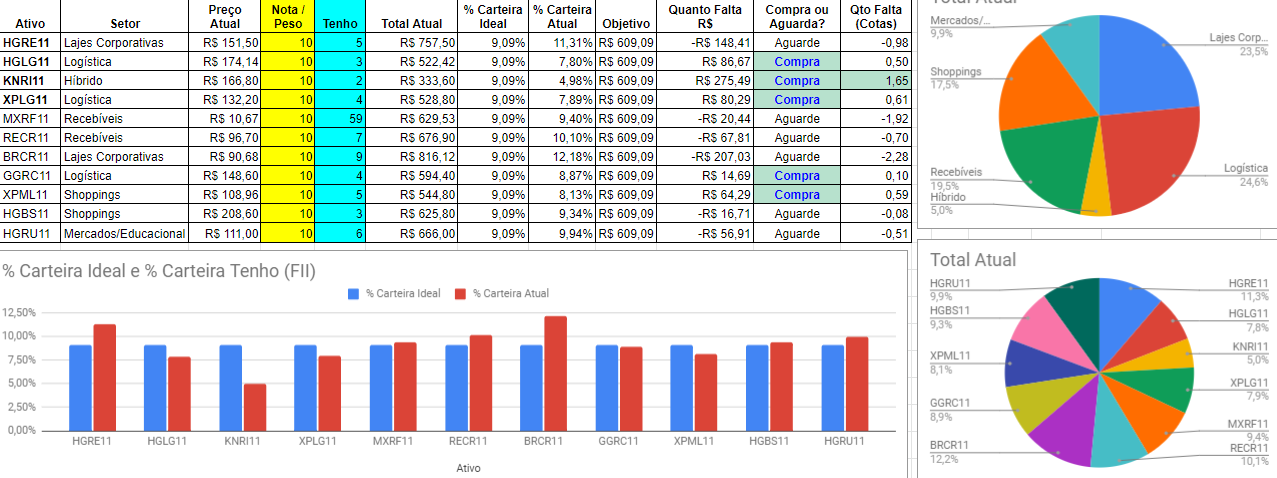

O aporte que seria no TD, apliquei em FIIs, a minha planilha estava conforme imagem abaixo, e resolvi seguir ela quase a risca para manter essa parte bem distribuída, só faltou comprar KNRI11, quem sabe alguma renda extra eu aporte nele nos próximos dias.

Carteira antes das Compras

Ordens executadas

Abaixo a planilha atualizada.

"O caminho do sucesso é a busca contínua pelo conhecimento."

Pra quem acompanha o blog, sabe que meu objetivo com a renda fixa é contrabalancear a carteira e ter segurança, e hoje tenho 50% em renda fixa, tudo no tesouro direto, e isso não tem funcionado para meu objetivo.

As alternativas ao Tesouro Direto levantada nos comentários do post anterior foram as seguintes:

No meu planejamento inicial, eu tinha definido algumas alocações conforme exposto na página "Alocação", que era o seguinte:

Dentro da Renda Fixa

a melhor opção que conheço é Tesouro Direto, sendo o tesouro SELIC o

mais seguro, servindo também como meu colchão de segurança;

os títulos IPCA com vencimento mais longo também são indicados, pra

evitar pagar impostos. Mas não servem muito pra balancear a carteira,

por causa da marcação a mercado, como aprendido durante a crise do Coronavírus.

Na época que escrevi isso, eu já tinha uma noção sobre marcação a mercado no Tesouro Direto, mas não sabia que o Tesouro SELIC também tinha isso, coisa que só fui aprender na prática, pois ninguém falava disso antes de Setembro/2020. Também já começava a ver que na prática o Tesouro IPCA e os fundos imobiliários possuem rendimentos e flutuação de preços muito parecidos, apesar de serem ativos com riscos bem diferentes.

Pois bem, depois de tudo a gente ainda tem algumas questões entre renda fixa e variável, por exemplo: FIIs de papel, são ativos de renda variável que investem em ativos de renda fixa, CRI, LCI etc, então se você tem FIIs de papel na parte de renda variável, eles também poderiam contar como renda fixa? isso dá uma bagunçada nas suas ideias quando você pensa nessas questões de balanceamento de carteira entre renda fixa e variável, hoje mesmo estive pensando em comprar LCI, aí pensei, mas eu já faço isso indiretamente quando tenho esses FIIs... 😕

A simplicidade é o último grau de sofisticação! Leonardo da Vinci

Lembrando dessa frase famosa, comecei a pensar seriamente em usar a poupança, que não rende quase nada eu sei, perde para inflação, mas vai funcionar perfeitamente para contrabalancear a carteira, que é meu objetivo principal na renda fixa.

A diferença de render apenas 70% da SELIC enquanto o Tesouro SELIC rende quase 100%, precisa descontar a questão das taxas, não vai mudar muito na minha vida, pelo menos não nesse período de aprendizado e acumulação, e vou ficar muito mais sossegado sem a tal da marcação a mercado, só torcendo pro governo não confiscar de novo.

Conclusão

Depois de ficar uns dias pensando a

situação da renda fixa no Brasil, resolvi não movimentar o que está

aplicado no Tesouro Direto, pelo menos até dezembro, porque talvez lá eu finalize esses investimentos pra simplificar e

começar 2021 com a carteira organizada, o aporte que já fiz para corretora vou aplicar nos FIIs, e os próximos manterei na Poupança pra somar com a renda fixa e voltar aos 50%.

Desta forma, se um dia precisar vender renda fixa para balancear a carteira, vou tirar sempre da poupança, e deixo os títulos IPCA rendendo até o vencimento se for necessário, sem stress.

Uma outra questão que estou analisando é migrar

meus investimentos para o exterior, já que o Brasil já não tem mais renda fixa boa o suficiente pra justificar o risco país, e também lá fora posso simplificar tudo através de ETFs,

ainda mais agora que a Avenue criou um plano com zero de corretagem...

mas isso pretendo começar lentamente ano que vem.

Comentem aí o que acham disso, não tenho ideia definida para sempre, estou sempre buscando o melhor.

Este mês aportei em Grazziotin, depois de ficar de bobeira mês passado, comprei 23 ações CGRA3 a mercado ontem, preço R$ 28,00 por ação, total R$ 644,00 aportado nela.

Isso fez com que a parte de renda variável subisse e pra equilibrar, preciso fazer um aporte na renda fixa, só que conforme comentado nos posts anteriores, estou bem insatisfeito com o Tesouro Direto, porque a marcação a mercado tem feito movimentos muito similares com a renda variável e não funcionou muito bem para contrabalancear.

Fechamento de Setembro/2020

Minha ideia inicial era aportar no Tesouro SELIC, que é o título mais seguro e que segundo alguns especialistas do youtube, você nunca iria perder dinheiro se deixasse por mais de 30 dias um investimento nele, além disso, ele seria melhor do que a poupança, já que paga a SELIC enquanto a poupança paga apenas 70% da SELIC, enfim, parecia ser uma opção ótima, até que Setembro me mostrou que as coisas mudaram.

O COPOM foi baixando a taxa SELIC até chegar nos atuais 2% a.a. para estimular a economia em crise, como a inflação está "controlada", pelo menos o IPCA ainda está abaixo da meta dos 4%, a decisão parecia boa, só que agora ninguém mais quer investir nos títulos do tesouro brasileiro, e o tesouro direto teve que aumentar aquela outra taxa do tesouro SELIC, aumentando a rentabilidade do título, olha o gráfico dessa taxa extra paga tesouro SELIC subindo nos últimos dias:

Esse movimento do tesouro direto parece muito complicado, mas não é tanto, tem vários videos no youtube explicando como funciona, só pesquisar "marcação a mercado", mas enfim, quando essa taxa sobe, ou seja o título está pagando além da taxa SELIC mais essa taxa extra, o preço do título cai, fazendo com que a rentabilidade dele para quem já comprou caia momentaneamente.

Preço do título mais barato, além de pagar uma taxa extra maior

Minha primeira vontade ao ver o título do tesouro com preço mais baixo e pagando um juro maior foi de comprar mais, mas ao refletir sobre isso, resolvi que o Brasil está tomando um rumo muito perigoso nos últimos meses, e talvez seja melhor aguardar até que uma mudança estrutural ocorra, porque da forma que as coisas estão indo me parece que vai piorar por uns 2 ou 3 trimestres até vir alguma solução, se vier. Um video interessante que vi alguns dias atrás foi do canal Dica de Hoje, vou incorporar no final do post se quiserem assistir, falando sobre o momento atual da bolsa e do Brasil.

E agora a minha renda fixa está quase me dando prejuízo. Se eu ficar até o vencimento nada disso importa, receberei meu dinheiro investido com rendimento contratado, mas considerando minha estratégia e os problemas que o Brasil está passando, não estou gostando disso e por isso não farei novos aportes no Tesouro Direto por um bom tempo.

Com isso tudo eu resolvi que tenho que encontrar um novo destino para a parte de renda fixa, e olhando a carteira de outros investidores que compartilham, além de comentários aqui no blog, o mais seguro e eficiente para meu objetivo parece ser algum CDB de liquidez diária que pague 100% do CDI, mas como nunca investi nisso, vou dar mais uma pesquisada primeiro e volto para contar depois.

O post ficou longo só pra contar que não sei o que fazer no momento :) mas é isso aí, documentando meus pensamentos e compartilhando com vocês pra receber o feedback e ir melhorando cada vez mais.