Ontem fiz o aporte de R$ 350,00 que eu faria segunda-feira, Fevereiro, com isso, acabei somando R$ 700,00 neste mês de Janeiro, já tinha aportado os R$350,00 deste mês.

Queria aproveitar as quedas desta semana pra comprar mais ações e algumas cotas de FIIs, mas olhando o balanceamento da carteira, as ações ainda estão com % acima do objetivo, então não vou comprar ações agora. Pra seguir a estratégia, comprei apenas 1 cota do FII XPLG11, paguei R$ 134,13, e o restante coloquei em Tesouro Direto, sendo 0,02 de Tesouro SELIC e 0,05 de Tesouro IPCA+ 2045.

Gráfico do XPLG11, 6 meses

A minha estratégia de investimento é baseada em definir um percentual em cada tipo de ativo. Os percentuais que defini inicialmente é 50% em renda fixa, 25% em FIIs, e 25% em Ações. Atualmente as ações estão com quase 29%, devido as últimas altas.

A ideia por trás dessa estratégia se resume em comprar na baixa e vender na alta, mas como eu estou na fase inicial de acumulação, praticamente não faço vendas, apenas compro.

Vou reunir semanalmente os principais fatos relevantes do mercado, e principalmente das ações e FIIs que tenho em carteira, e fazer meus comentários aqui no blog, confiram o primeiro resumo e comentem o que acharam.

Principais Fatos do período de 19/01/2020 até 24/01/2020.

HYPERA S.A (HYPE3)

A Hypera S.A. ("Hypera Pharma" ou "Companhia") informa que, nos termos do artigo 12 da Instrução CVM 358/02, recebeu notificação da BlackRock, Inc, acerca do aumento de sua participação acionária na Companhia. A BlackRock informa que passou a deter, nesta data, 32.040.006 ações ordinárias de emissão da Companhia, correspondentes a aproximadamente 5,07% do seu capital social total.

Adicionalmente, informamos que, segundo a mesma notificação, atualmente a BlackRock e suas afiliadas não possuem a intenção de adquirir o controle ou alterar a estrutura administrativa da Companhia.

Vejo este fato como POSITIVO, a BlackRock investe em diversas empresas, e

eu acredito que eles fazem um estudo muito aprofundado antes de decidir

qualquer investimento ou aumento de capital.

O FII KNRI11 publicou propostas para 9ª emissão de cotas, o preço de emissão

das Cotas da 9ª Emissão será determinado na Assembleia do dia 07 de fevereiro de 2020.

...a quantidade de Cotas da 9ª Emissão inicialmente ofertada será de até 2.876.319 (dois milhões, oitocentas e setenta e seis mil, trezentas e dezenove) Cotas da 9ª Emissão e poderá ser acrescida de um lote adicional, a ser emitido na forma prevista no parágrafo 2º do artigo 14 da Instrução CVM nº 400/03,equivalente a até 20% (vinte por cento) das Cotas da 9ª Emissão inicialmente ofertadas.

No meu entendimento, é POSITIVO que o FII emita cotas regularmente, para aumentar seu patrimônio e diversificar mais, desde que os novos empreendimentos sejam no mínimo tão lucrativos quanto aos existentes, caso contrário irá diminuir o resultado mensal do FII.

É sempre possível ocorrer a tal da flipagem nestes eventos, dependendo do valor de emissão das novas cotas, que tendem a ser bem próximo do valor patrimonial, então o preço das cotas deve cair para próximo do seu valor patrimonial, gerando uma boa oportunidade de compra para quem quiser adquirir este FII.

Anunciou programa de recompra de ações, para manutenção em tesouraria e posterior cancelamento ou alienação, visando maximizar a geração de valor para os acionistas.

A quantidade de ações a ser adquirida no âmbito do Programa de Recompra estará limitada a 8.472.614 ações [...] 10% do total de ações [...] a liquidação das operações de compra de ações será realizada no prazo máximo de 18 (dezoito) meses, iniciando-se em 21 de janeiro de 2020, e encerrando-se, desse modo, em 21 de julho de 2021.

O prazo é bastante longo, então não deve ter impactos no preço, mas no geral, notícia muito POSITIVA para os acionistas de longo prazo.

Aprovaram na assembleia a 5° emissão de cotas, até 47.036.688 novas cotas, valor total de até R$ 499.999.993,44, pelo preço de R$ 10,63. Os atuais cotistas do Fundo terão direito de preferência para subscrição das Novas Cotas. Mesma situação do KNRI11, o detalhe é que este fundo fez uma emissão recentemente, com o preço na faixa dos R$ 12,50 hoje, deve cair para mais próximo desse valor da nova emissão, talvez chegue a R$ 11,00 as cotas dele pela flipagem. Acho que essa notícia é POSITIVA, embora 2 emissões seguidas é meio estranho, muito apetite.

Cancelaram o Prospecto Preliminar da 5º Oferta que foi aprovada em assembleia, por falta de organização...

...por questões procedimentais não foi possível implementar tempestivamente as medidas necessárias para travar a data base para fins do exercício do Direito de Preferência junto à B3. Diante deste cenário, para garantir que a posição dos Cotistas para fins do exercício do Direito de Preferência a ser considerado atenda o quanto deliberado em Assembleia, o Aviso ao Mercado e Prospecto Preliminar divulgados no dia 21 de janeiro de 2020 deverão ser desconsiderados para fins da Oferta, sendo para tanto cancelados.

Notícia NEGATIVA para o FII, em menos de 3 dias, anunciam uma nova oferta e já cancelam o prospecto, com certeza teve gente vendendo o FII pra fazer a tal flipagem, ou mesmo para recomprar mais barato pensando nessa nova emissão, e que agora devem estar doidos com esse rolo, dependendo da nova data com, talvez perderam o direito de subscrição...a BTG PACTUAL, administradora, já tem má fama por outros rolos em outros FIIs do mercado.

Só uma curiosidade, ao que tudo indica, 2020 vamos continuar a tendência de alta, ou seja, estamos a 5 anos em Bull Market, o que explica a grande quantidade de novos investidores, e até mesmo explica porque alguns antigos estão se sentindo mais "arrojados", aumentando o percentual investido em renda variável, alguns com 100% RV, mas até quando será que vai esta alta? Eu perdi minha bola de cristal, então vou seguir a minha estratégia, 50% RF, 50% RV.

UPDATE DE ÚLTIMA HORA - SAAG11 E RBVA11

Vi hoje de manhã fatos relevantes de ambos os FIIs anunciando a fusão, as cotas de SAAG11 serão convertidas em cotas de RBVA11. Eu particularmente achei a notícia POSITIVA, gera um ganho de escala para RBVA11, já para o cotista de SAAG11 não é tão bom, já que vai receber menos cotas e vai aumentar a taxa de administração, saindo de um FII passivo para um FII com gestão ativa, maior e mais diversificado. No final acho que será bom também, pensando que o risco de vacância vai diminuir um pouco, tendo mais locatários.

Hoje assisti este video, "Do Zero ao Bilhão", que conta um pouco da história do Guilherme Benchimol (XP Inc) e do Thiago Nigro (Primo Rico), e tem muito a ver com o objetivo final deste blog, o Bilionário do Zero.

O interessante é que em 2010, mesmo ano que o Thiago começou a ser Agente Autônomo de Investimentos, eu também era AAI, sócio de um escritório da XP, coincidência né, mas acabei desistindo da profissão para voltar a minha área (zona de conforto), que é Tecnologia de Informação, já contei do meu início aqui. Talvez, se eu tivesse pensado mais no longo prazo, poderia estar em uma situação financeira melhor hoje, mas também não posso reclamar, tenho uma vida bem confortável.

Seguindo nos estudos, hoje vamos conhecer um pouco mais sobre a Hypera, a empresa faz parte do setor de medicamentos, dona de muitas marcas famosas, como Apracur, Estomazil, Epocler, Gelol, Benegrip, Merthiolate, Maracugina, Biotônico Fontoura, Zero-cal e muitas outras, você pode conferir todas as marcas neste endereço https://www.hyperapharma.com.br/marcas.php, o que eu mais uso é o Engov mesmo hehe.

Marcas da Hypera, em destaque os lançamentos do 3T19

Sobre a Empresa

Acionistas

Então, a empresa é negociada na bolsa pelo código HYPE3, faz parte do Novo Mercado, 100% tag along, possui um free float (ações em circulação) de quase 53%, o que é muito bom, sendo que o principal acionista é o Sr. João Alves de Queiroz Filho, com 21,42% das ações. Atualmente é a maior empresa do setor no Brasil, em termos de receita líquida.

Histórico

Suas operações começaram em 2001 no mercado de higiene pessoal, limpeza e alimentos, passando a atuar no mercado farmacêutico em 2007, pela aquisição da DM Indústria Farmacêutica.

Em 2012, a Companhia constituiu em conjunto com Aché Laboratórios Farmacêuticos S.A., EMS Participações S.A. e União Química Farmacêutica Nacional S.A., a joint venture BIONOVIS S.A. - Companhia Brasileira de Biotecnologia Farmacêutica, voltada para o segmento de produtos biotecnológicos.

Em 2015, a Companhia iniciou um novo ciclo, vendendo sua operação de Cosméticos para a Coty, e depois sua operação de Preservativos para a Reckitt Benckiser Brasil em 2016, e o negócio de Descartáveis para Ontex, cuja transação foi concluída em 2017.

Com esses desinvestimentos, a Companhia passou a concentrar sua operação totalmente no setor farmacêutico brasileiro e, em 2018, trocou sua denominação social de Hypermarcas S.A. para Hypera S.A., assumindo a marca corporativa Hypera Pharma. Fonte: https://ri.hypera.com.br/a-hypera/perfil-corporativo

Indicadores Fundamentalistas

A empresa possui bons fundamentos, as margens da empresa são bem altas, margem líquida de 37,5%, ROE de 14,3%, que é (Lucro Líquido / Patrimônio Líquido), que mede a capacidade da empresa em gerar lucros, ROE acima de 10% eu já considero bom.

A empresa praticamente não tem dívidas, ou tem dívida líquida negativa, já que o valor em caixa (Disponibilidades) é bem maior que as dívidas.

Fundamentos em 15/01/2020

No site fundamentus a empresa está no setor Comércio, subsetor Produtos Diversos, mas no site da B3 ela está no setor de Medicamentos, que faz mais sentido atualmente, então fiz uma montagem pra fazer o comparativo do setor.

Comparativo com pares

Marquei em azul os pontos em que a Hypera é melhor, e em vermelho onde deu ruim, pelo que vejo apenas faltou o crescimento da receita e ter um ROE um pouco maior pra ter todos indicadores melhores que as empresas do mesmo setor.

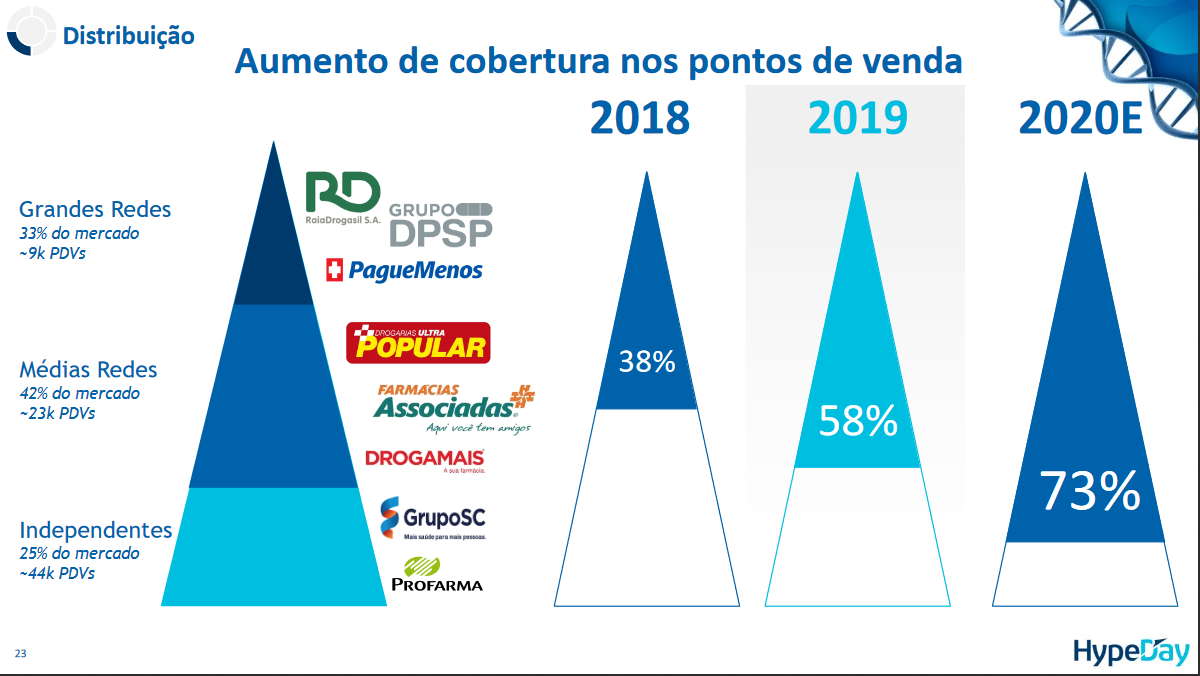

Vale destacar aqui, que a Hypera é dona de todas essas marcas, e algumas dessas redes de farmácias vendem os produtos dela, então não podemos dizer que são concorrentes, apenas do mesmo setor, me corrijam se eu estiver enganado, mas olha essa imagem do HypeDay, em relação ao aumento de cobertura nos pontos de venda (PDV).

Histórico dos Indicadores

Analisando o histórico de Lucro Líquido, ROE e PL (Patrimônio Líquido), vemos que a empresa teve um lucro muito alto no 1º trimestre de 2016, e depois um lucro abaixo da média no 4º trimestre, tirando estes 2 trimestres, os lucros costumam sem bem constantes, crescendo devagar.

Lembrando que entre 2015 e 2017 a empresa vendeu várias de suas operações, vendeu a parte Cosméticos, Preservativos, Descartáveis, focando no setor

farmacêutico a partir de 2018.

O Patrimônio Líquido diminui um pouco de 2017 até início de 2018, voltando a crescer lentamente nos últimos 2 anos. Olhando a cotação da empresa, 2018/2019 foram anos que o preço oscilou bastante, variando entre 25 e 35 reais, e fazendo novas máximas históricas nos últimos dias. Temos que ficar de olho pra aproveitar mais essas oportunidades.

O volume negociado é em torno de 2 milhões por dia, boa liquidez.

Indicadores Qualitativos

O Preço/Lucro tem variado mais entre 14 e 24 nos últimos anos, eu diria que está um pouco abaixo da média hoje. A empresa começou a pagar dividendos mais constantes a partir de 2016, mas pagou também em 2011 e 2013, na plataforma pense rico não apareceu, então peguei do site de RI (Relações com Investidores), conforme figura abaixo.

Proventos distribuídos aos acionistas: Juros sobre Capital e Dividendos

Somando os JCP de 2019, deu R$ 1,05, dividimos pelo valor médio de mercado em 2019, em torno de R$ 30,00, temos um Dividend Yield (DY) de 3,5%, bem parecido com o de 2018.

Resultados mais recentes

A empresa aumentou os gastos com marketing, vendas e despesas administrativas gerais no 3T19, tanto em relação ao 3T18 quanto nos 9 meses. Também aumentou o valor gasto em inovação, pesquisa e desenvolvimento, passando de 60 milhões de reais no 3T19. Isso tudo fez cair a sua margem bruta, que era 70% no 3T18 passou para 67% no 3T19.

Últimos resultados divulgados

Por outro lado, a linha Outras Receitas e Despesas Operacionais líquidas, teve um grande aumento no comparativo, segundo o relatório, "foi afetada positivamente pela contabilização de créditos tributários no trimestre e pelo menor nível de provisões para contingências", gerando um aumento do EBIT, e também contribuindo para o aumento do Lucro Líquido final, que subiu 10,3% no comparativo entre os trimestres, e 39,1% no comparativo dos primeiros 9 meses 2018 vs 2019.

Destaques do 3T2019

Com essa alta nos lucros, eu acredito que deve vir mais altas no preço da ação, apesar disso já ser notícia velha e agora estamos todos esperando resultados do 4º trimestre e um relatório anual, já que no site de RI da empresa, o último relatório anual que encontrei é de 2017.

Conclusão

Podemos concluir que a empresa passou por diversas mudanças nos últimos anos, focando no setor de medicamentos, e que os resultados de todas essas mudanças estão,

lentamente, começando a aparecer. Com base nas minhas regras de investimento, que são: comprar ações de empresas sólidas, líder de seu setor, lucrativas, com boas margens, com boa liquidez, bom nível de governança, sem dívidas, a preços atrativos, a Hypera tem tudo isso, então, não tem muito o que falar.

Tem no rodapé do blog, mas caso alguém não leu, vou destacar aqui: As informações publicadas aqui são opiniões pessoais e não devem ser consideradas como dicas de investimentos, não constitui e nem deve ser interpretado como sendo material promocional, solicitação de compra ou venda, oferta ou recomendação de qualquer ativo financeiro, investimento, sugestão de alocação ou adoção de estratégias por parte dos leitores.

Conteúdo extra de terceiros

Aproveitar e compartilhar este video, onde o autor fez um comparativo de fundamentos das empresas do setor, eu achei que foi bem instrutivo, confiram.

Mais um estudo das ações da carteira, hoje resolvi trazer algumas informações sobre a Grendene, código de negociação, GRND3.

Sobre a empresa

A Grendene foi fundada em 1971 e é uma das maiores produtoras mundiais de calçados. Possui tecnologia proprietária e exclusiva na produção de calçados para os públicos feminino, masculino e infantil. A Companhia é detentora de marcas reconhecidas e de sucesso, como Melissa, Grendha, Zaxy, Rider, Cartago, Ipanema, Pega Forte, Grendene Kids e Zizou.

A Grendene é totalmente integrada, com capacidade instalada de 250 milhões de pares/ano em suas cinco unidades industriais, compostas por 11 fábricas de calçados, matrizaria e fábrica de PVC para consumo próprio na produção de calçados;

Faz parte do segmento Novo Mercado, 100% de tag along, tem 30% Free float, o sócio majoritário é Alexandre Grendene Bartelle com 41%, conforme o quadro de acionistas.

Atualmente, a empresa está sendo negociada próximo da máxima histórica, apesar de ter tido algumas quedas devido a resultados não tão bons em alguns trimestres do ano passado, que geraram uma boa oportunidade para mim e outros investidores comprarem com desconto :). O volume negociado caiu depois de 2009, não sei porque, se alguém souber comente aqui, mas ainda está na média de 7 bilhões de reais negociados por semana, ou 1,2B por dia, boa liquidez.

Resultados financeiros

O histórico de lucros da empresa é impressionante, até onde consegui informações, a empresa sempre deu lucro, tem dívida líquida negativa, está com muito dinheiro em caixa, fazendo com que o financeiro gere muita receita, além das operações também estarem dando lucro, fazendo com que o patrimônio cresça ano após ano.

Apesar disso tudo, a receita da empresa deu uma estagnada nos últimos anos, desde 2013 está em torno de 2.2B por ano, sendo que o lucro líquido deu uma reduzida em 2018 e 2019, provavelmente devido a queda da taxa de juros, as aplicações de renda fixa, do dinheiro em caixa, tiveram resultado menor, confira a tabela abaixo.

Geralmente o quarto trimestre é o melhor resultado da empresa, e o segundo o pior, acho que tem a ver com os lançamentos que a empresa faz, e também com a época, final de ano o pessoal costuma sair mais as compras, seja pra presente ou pra si mesmo.

Lucro líquido do 4º trimestre sempre alto, 2º sempre baixo. Patrimônio crescendo igual uma renda fixa :D

Não sei o que a empresa está planejando, mas é visível que ela está tendo resultados inferiores nos últimos 2 anos, deixando todos esse dinheiro em caixa... como os lucros não cresceram de acordo com o patrimônio, o ROE da empresa está caindo, espero que isso mude este ano, mas ainda não vi nada da empresa que indique uma mudança. Comparativo do Setor

No setor de calçados, temos listada na bolsa 4 empresas, Alpargatas (ALPA3, ALPA4), Cambuci (CAMB3, CAMB4), Grendene (GRND3) e Vulcabras/Azaleia (VULC3).

Fazendo uma análise rápida dos dados acima, podemos dizer que o setor é bom, porque todas elas tem lucros, apesar que a receita de quase todas diminuiu nos últimos 5 anos, somente a Vulcabras teve crescimento da receita neste período, de 10,22%, o que até me deixou curioso pra adicionar na lista de estudo, e quem sabe um investimento. Grendene e Alpargatas praticamente estáveis neste quesito, e Cambuci com -7% neste quesito, apesar de ser o maior ROE no momento, a título de curiosidade, Cambuci é dona da marca Penalty, fui pesquisar porque não conhecia essa empresa.

Pedro Bartelle, será que tem 2?

A Grendene é a que possui de longe a melhor liquidez corrente, 10,77, devido ao alto valor em caixa, além de ter o melhor ROIC do setor, e a única com Div. Yield, ou seja, a única que tem distribuído dividendos, e também a maior margem líquida e margem Ebit, características de empresas líderes de setor.

Outra coisa curiosa que descobri hoje, é que o Sr. Pedro Grendene Bartelle, segundo maior acionista e vice-presidente do conselho de Administração da Grendene, é também o maior acionista da Vulcabrás Azaleia, sendo o presidente da mesma. No mínimo curioso, empresas que são do mesmo setor, com alguns produtos concorrentes, tendo o mesmo dono... deve rolar algum conflito de interesses aí.

Conclusão

Apesar da empresa não ter conseguido aumentar suas receitas nos últimos 2 anos, ainda continua com excelentes indicadores fundamentalistas, não encontrei nada na empresa que me fizesse desistir de investir nela, sendo essa a minha posição com maior alta porcentual da carteira, conforme comentado aqui, tendo hoje 58% de alta desde que comprei.

Estou aguardando o resultado do último trimestre do ano passado, acredito que irá vir um bom resultado, já que historicamente este é o melhor trimestre da empresa.

Se quiserem conferir todos estudos feito até o momento, clique aqui. Se você conhece essa empresa e tiver algo a acrescentar, por favor, comente aqui, desde já muito obrigado!

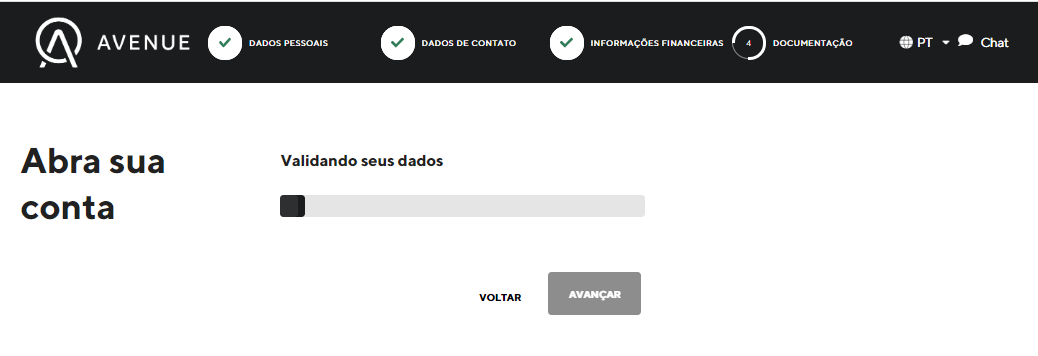

Hoje resolvi abrir uma conta na corretora Avenue, conforme já comentado no post (Como Investir no Exterior com Pouco Dinheiro), este ano quero começar a ter parte da carteira no exterior, provavelmente ainda é muito cedo para eu fazer isso, considerando o valor baixo dos meus aportes e tamanho da carteira, mas a ideia é começar a aprender sobre outros mercados, antes de fazer aportes maiores.

Fiz o procedimento de abertura pelo computador, no site avenue.us, foi basicamente preencher formulários, e aceitar os contratos ao final, durante a abertura não me pediram pra enviar nenhum documento, o que achei um pouco estranho, e ao final do processo ficou uma mensagem, "Estamos revisando o seu cadastro. Por favor, aguarde.".

Confira todas as telas do formulário para abrir a conta:

Recebi o código por SMS

Na tela seguinte, chegamos na documentação, aqui eu quase desisti de abrir a conta pela Avenue, porque ao fazer esse cadastro, você está abrindo conta em 5 empresas diferentes:

Cliquei para logar, automaticamente já fui direcionado para essa tela abaixo, onde exibe o seu portfólio, saldos, Ações e ETFs.

Aqui seria o Home Broker, ficou com a mensagem "Estamos revisando se cadastro..."

No menu Operações tem diversos ativos, cliquei na Apple, já abre a tela para enviar ordem de compra, bem simples e fácil.

Como ainda não enviei dinheiro, por enquanto não vou fazer nada, acho que o próximo passo é aguardar eles revisarem meu cadastro. daí provavelmente vou receber alguma instrução para o envio de dinheiro para a conta.

Acabei de receber o email, cerca de 1 hora depois, com as instruções pra enviar o dinheiro.

Email recebido

Assim que tiver mais novidades, vou atualizar esse post, com mais detalhes e deixar a minha opinião sobre a Avenue.

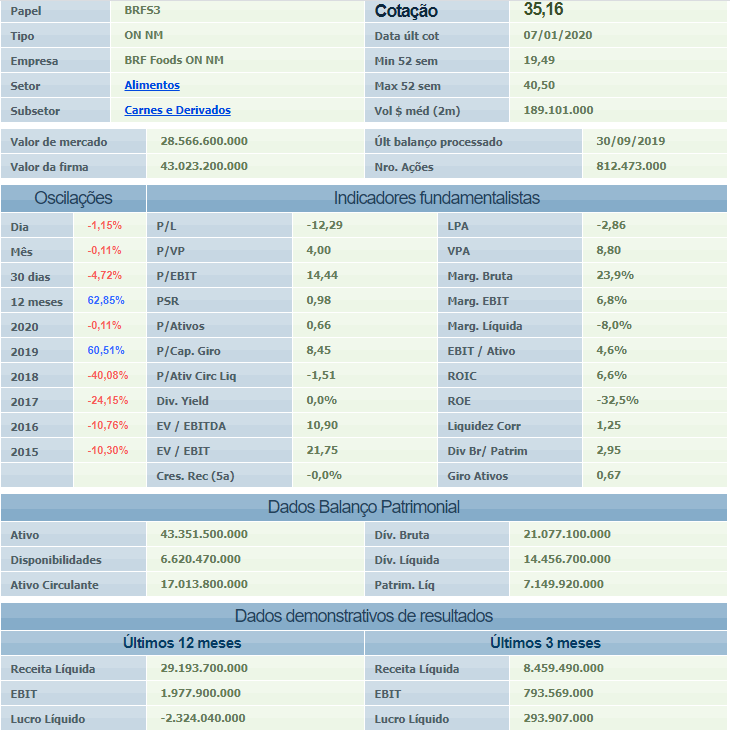

Este estudo foi sugestão de um colega de trabalho, Brasil Foods não é uma empresa que eu acompanho, porque ela não passou nos meus filtros iniciais, que são empresas lucrativas, mas olhei o histórico dela, e foi uma empresa muito boa por muito tempo, de 2016 em diante que ela vem apresentando prejuízos, por isso não vou me aprofundar muito na análise, mas vou adiantar que pode ser um caso de Turnaround.

Cotação subindo até 2015, caindo até 2018, agora parece que saiu da tendência de baixa (graficamente falando kkk)

Sobre a Brasil Foods

63% Free Float, mas administradores quase não tem participação

Pra começar o estudo, acessei o site do RI da empresa, e tem muito material, e bem feitos, PDFs com links e tal, gostei bastante, acho que é uma empresa que se preocupa em informar bem os investidores, ela é listada no Novo Mercado, então isso ajuda bastante.

Tem 63% de free float, boa liquidez, olhando o gráfico, dá pra ver que o volume negociado subiu bastante em 2018 e tem se mantido alto, empresa já subiu uns 60% nos últimos 12 meses.

Um ponto negativo que eu achei olhando a composição acionária, é que os administradores não tem muita participação, e os maiores acionistas são fundos de previdência, eu achei isso um pouco estranho, comentem aí o que vocês acham dessa estrutura? É bom ou é ruim? Eu acho que os administradores deveriam ter uma participação maior, a tal da "pele em jogo".

No geral, a empresa é uma GIGANTE do setor, uma das maiores empresas

de alimentos do mundo, maior exportadora de Frango, dona de diversas

marcas, apesar que o CADE obrigou a empresa a vender várias marcas

quando a Perdigão e a Sadia se uniram, essas marcas foram vendidas para

Marfrig, que depois revendeu para JBS, não lembro onde foi que li isso.

As principais marcas da empresa são:

Marcas principais

As marcas mais conhecidas no Brasil são Sadia, Perdigão e Qualy, mas tem outras que são famosas na Europa, América e Ásia.

Indicadores fundamentalistas

Os fundamentos da empresa estão ruins atualmente, embora tenham melhorado um pouco no último ano, acho que devido a peste suína na China que fez aumentar suas exportações, mas como a empresa ainda tem prejuízo, os indicadores baseados em lucro como P/L, LPA, ROE ainda estão todos negativos.

Pra explicar um pouco melhor o que aconteceu com a empresa, que deu lucro por uns 20 anos seguidos e hoje está no prego, encontrei essa imagem com alguns fatos relevantes, como a Operação Carne Fraca em 2016/2017, Operação Trapaça em 2018, pra ver como o setor é complicado, como as margens são baixas, qualquer aumento nos custos ou problemas nas vendas já vira prejuízo.

Confira abaixo alguns indicadores do relatório da empresa, volume de vendas se manteve estável, receita até subiu, mas o lucro se foi.

Indicadores Financeiros

O patrimônio Líquido da empresa caiu bastante nesse tempo que a empresa esteve tendo prejuízo, em 2018 eles tiveram que vender boa parte das suas operações, pode ver pelos indicadores abaixo.

Olhando os resultados trimestrais, deu pra ver que conseguiram

melhorar as margens, acredito que se mantiverem isso no 4º trimestre, o

consolidado de 2019 venha com pequeno lucro, melhorando bastante os

indicadores da empresa.

Resultados Trimestrais, destaque pro D.L/EBITDA que caiu pra 2.9

Conclusão

Bom, agora é aguardar os resultados do último trimestre, e ver o relatório consolidado de 2019, pra sabermos exatamente como anda a saúde da empresa, ao que tudo indica vai se recuperar, está investindo bastante no mercado Halal, pra atender muçulmanos, acho que o mercado asiático, China, Índia e outros daquela região, vão consumir muita carne nos próximos anos, já que eles já são potências e ainda estão crescendo forte.

Eu acredito que o setor de Alimentos deveria ser melhor, considerando que todos precisam se alimentar diariamente, mas na prática, as empresas parecem ter bastantes problemas, das empresas do setor, poucas estão dando lucro atualmente, olha essa imagem abaixo.

Das 6 empresas, 3 tem lucro e 3 tem prejuízo, apenas JBS e Excelsior (BAUH) com bons resultados, Marfrig não cheguei olhar direito, mas pelo baixo patrimônio, ficou com ROE gigante... setor bem complicado, então pro Longo prazo acho inviável, mas pro curto/médio prazo quem sabe, ou um percentual bem baixo da carteira.