Estou analisando com mais atenção minha posição em XPCM11, eu aumentei minha posição nesse FII após uma forte queda, quando a Petrobras, única locatária do único imóvel do fundo, enviou uma carta para gestora avisando que pretende deixar o imóvel, mais informações:

1. XPCM11 - Fato Relevante

2. XPCM11 - Fortes Emoções

Após passado as emoções, volto a analisar com mais calma, e estou vendo que as informações que eu tinha na época não eram suficientes para um entendimento do risco envolvido, e agora vejo que o potencial de queda é ainda maior, porque a própria gestora diz isso:

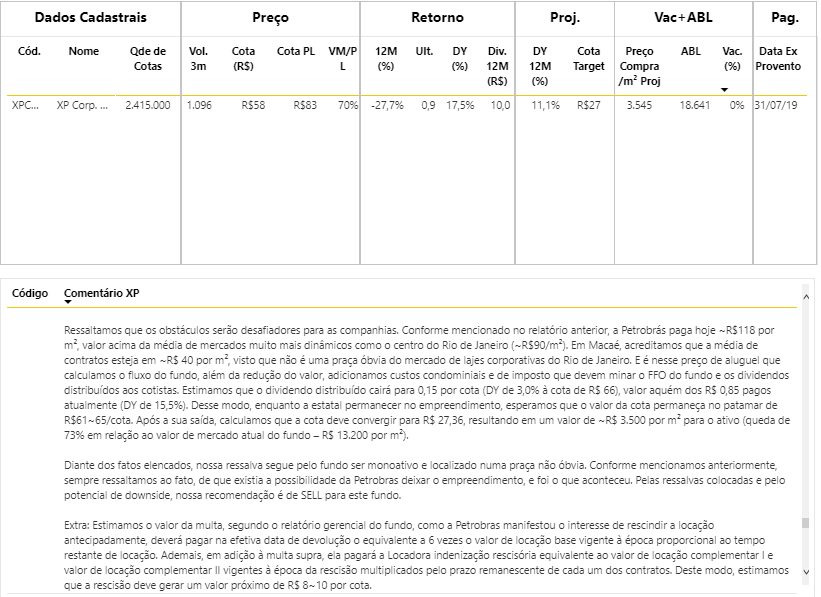

Ressaltamos que os obstáculos serão desafiadores para as companhias. Conforme mencionado no relatório anterior, a Petrobrás paga hoje ~R$118 por m², valor acima da média de mercados muito mais dinâmicos como o centro do Rio de Janeiro (~R$90/m²). Em Macaé, acreditamos que a média de contratos esteja em ~R$ 40 por m², visto que não é uma praça óbvia do mercado de lajes corporativas do Rio de Janeiro. E é nesse preço de aluguel que calculamos o fluxo do fundo, além da redução do valor, adicionamos custos condominiais e de imposto que devem minar o FFO do fundo e os dividendos distribuídos aos cotistas. Estimamos que o dividendo distribuído cairá para 0,15 por cota (DY de 3,0% à cota de R$ 66), valor aquém dos R$ 0,85 pagos atualmente (DY de 15,5%). Desse modo, enquanto a estatal permanecer no empreendimento, esperamos que o valor da cota permaneça no patamar de R$61~65/cota. Após a sua saída, calculamos que a cota deve convergir para R$ 27,36, resultando em um valor de ~R$ 3.500 por m² para o ativo (queda de 73% em relação ao valor de mercado atual do fundo R$ 13.200 por m²).

Fonte: https://app.powerbi.com/view?r=eyJrIjoiYTJiYmE4ZTUtMWNiMS00MjQ3LTk1NDAtNWJkNTBiNDU5OTM2IiwidCI6ImNmNTZlNDA1LWQyYjAtNDI2Ni1iMjEwLWFhMDQ2MzZiNjE2MSIsImMiOjR9

Fonte: https://app.powerbi.com/view?r=eyJrIjoiYTJiYmE4ZTUtMWNiMS00MjQ3LTk1NDAtNWJkNTBiNDU5OTM2IiwidCI6ImNmNTZlNDA1LWQyYjAtNDI2Ni1iMjEwLWFhMDQ2MzZiNjE2MSIsImMiOjR9Desse texto tem coisas que não entendi:

- Se os novos aluguéis pagarem R$ 40 por m², queda de 66%, mantendo a proporção o novo dividendo seria de R$ 0,28, mas a XP estima que será 0,15, talvez por mais custos condominiais? O valor recebido por cota, bruto, seria de R$ 0,31.

- Por que informaram o valor de mercado R$ 13.200 por m²? Pelos meus cálculos, considerando o preço de hoje R$ 58, o valor correto é R$ 7.512,74. A queda no valor de mercado no preço alvo deles, R$ 27,36 para o atual seria de 54%... Essa informação pegou o preço de mercado anterior ao conhecimento da saída da Petrobrás, R$ 102,00 por cota.

|

| Minhas contas pra verificar os números informados |

Essa foi a principal informação que levei em consideração para a compra das cotas após a queda, comprando imóvel abaixo de seu preço. Fica aqui um aprendizado que o P/VP é um indicador perigoso de ser utilizado, comprei as cotas pelo baixo P/VP e agora estou vendo que o VP provavelmente foi mal avaliado, visto que o valor do mercado previsto vai ficar em R$ 3.500, longe dos R$ 10.808 avaliados atualmente.

O resultado desse FII na minha carteira até o momento pode ser visto neste gráfico:

Por sorte essa carteira está apenas começando, pouco dinheiro aplicado e o pensamento é Longo Prazo, então tenho muito tempo pra pensar sobre o assunto e tomar uma decisão mais acertada. Mas de qualquer forma, estou com uma tendência a me desfazer dessa posição, assim como dos FII de agência bancárias (BBPO11 e SAAG11) que estão com uma situação contrária, estão com P/VP atual muito alto, se vieram e emitir novas cotas (o que muitos FII estão fazendo agora) o preço de mercado deve vir mais próximo do preço patrimonial.

Muitas coisas pra pensar, e vocês o que acham sobre o XPCM e P/VP? Comentem aqui.