Olá meus queridos 8 leitores, todos bem?

Ano passado, após revisar minha carteira de FIIs, eu fiz um breve estudo dos Fundos de Investimento em Cotas de Fundos de Investimento Imobiliário, abreviei para FoF de FIIs. Essa semana resolvi refazer o estudo, atualizando os dados e adicionando as colunas Yield 12 meses e somando com a variação nos últimos 12 meses, assim obtendo o retorno total nos últimos 12 meses de cada FOF, que foi umas das sugestões comentadas na época.

Metodologia

Pra agilizar, copiei muitos dados dessa tabela do site ClubeFII, e a variação fui um por um olhando. Depois abri os últimos relatórios gerenciais pra pegar informação do gestor, taxas e composição. O patrimônio líquido, pra não precisar digitar eu fiz uma fórmula usando o P/VP e valor de mercado, assim talvez não seja 100% exato, mas para este estudo isso não importa muito.

Alguns FoFs que não tinham liquidez eu eliminei da lista, mas ainda ficaram alguns que tem uma liquidez baixa, tipo CRFF11, RECX11 e GCFF1, pra investir fica complicado, nem olhei o livro de ofertas deles, mas deve ser horrível.

|

Liquidez Média Diária de Fevereiro/2023

|

FoFs que tiveram melhor resultado total nos últimos 12 meses

O grande vencedor foi o ITIT11, apesar de ser um FOF que investe em FIIs de tijolos, na minha cabeça estes eram os que mais haviam sofrido recentemente, acho que estou olhando muito o BRCR... Enfim: o ITIP teve uma variação positiva nos últimos 12 meses que somado aos 9% de dividendos, ganhou dos outros FoFs.

|

Podem ver a fórmula do Pat. Líquido 👌 O que a preguiça não faz 😅

|

Alguns gráficos pra melhor visualizar os resultados.

A grande maioria dos FOFs tiveram Yield acima de 10%, alguns chegando até 15%. Inesperadamente, o menor DY foi o vencedor, porque foi um dos poucos que valorizou a cota nesse período.

Muitos FOFs estão no vermelho, somando DY e variação. Destes 32 FoFs, 11 estão com retorno total negativo neste período, ou seja, 34% deles perdendo dinheiro. A média ficou 2,83% de retorno total.

Taxas e Composição

A taxa média de administração/gestão somadas ficou 0,82%. A maioria ainda cobra taxa de performance sobre o valor que superar algum benchmark, como o IFIX ou IPCA+IMAB ou IGP-M+3 e por aí vai.

Na parte da composição, vou repetir o que disse no estudo anterior. Poucos FOFs tem uma metodologia bem definida, a maioria vai pela vontade do gestor, e destes, as maiores posições geralmente são os FIIs do próprio gestor/administrador.

|

RBFF11 até definiu um limite, mas segue priorizando os seus FIIs

|

Abaixo a segunda parte da planilha do estudo, com Gestor, taxa e composição dos FOFs, com as 5 maiores posições de cada um.

|

Ordenado pelo Retorno Total dos últimos 12 meses

|

% FIIs de tijolo vs % FIIs Papel coloquei em vermelho, dados não são muito confiáveis, alguns relatórios mostram dados de % investido em FIIs e % em CRIs separados,

outros mostram % em FIIs de papel + CRIs somados, tem divergências nas

informações, então não dá pra compararam diretamente. Ainda tem alguns que investem em Fundos de Investimento (FI) e

outros até em ações (

MFAI), aí ficou bem complicado.

Por isso, coloquei essas 2 colunas em vermelho, talvez a única coisa

que dá pra usar pra comparação seja o valor % em caixa, que geralmente é

baixo... no fim, me parece que essa informação é quase inútil pra

estudar, mas enfim, deu trabalho e resolvi deixar ali.

Ordenei por taxas, da menor pra maior.

|

Lista ordenada pela taxa

|

Um gráfico pra embelezar, quanto maior a taxa pior o FOF? Talvez não, mas que é ruim pro investidor é, reduz a rentabilidade final.

P/VP e Duplo Desconto

No

estudo anterior, publicado em maio de 2022, já tínhamos comentado sobre a questão do duplo desconto dos FoF, quase um ano depois, essa questão continua e até parece que o desconto aumentou em alguns casos, com certeza devido a oportunidades melhores como títulos tesouro pagando IPCA+6,5%, mas enfim, era uma questão que na época estávamos pensando ser uma grande oportunidade, e por enquanto não se concretizou, quem sabe daqui 2 anos o P/VP volte pra 1?!

Alguns já estão com seu valor de mercado bem próximo do valor patrimonial, SNFF, ITIT, ITIP e KISU. Talvez estes não sejam "oportunidade" no momento, pra quem pensa em lucrar com o tal desconto.

Trouxe esses gráficos do XPSF11 e do KFOF11, porque no estudo anterior eu tinha usado eles como exemplo do duplo desconto, só por isso mesmo, na época

o duplo desconto era 31% no XPSF11, hoje está 31,3%, nada mudou neste caso. No KFOF11 o desconto era 36,9% e hoje é 42,1%, aumentou. Tem vários outros que estão nessa situação, HGFF11 tem 36,42% de

upside, CRFF11 é 43%

, CXRI diz que é 57,3%

👀, HFOF11 45,3% e por aí vai.

Observações e achados interessantes

O BCIA tem um relatório gerencial muito bom, tem até video no youtube explicando. O HGFF também gostei muito do relatório, com muitos gráficos e explicações sobre as movimentações.

O ITIT tem um relatório resumido, mas aceitável considerando que a metodologia é um pouco passiva, recentemente parece que estão mudando isso, acho que estavam tomando muito prego nas movimentações seguindo o índice.

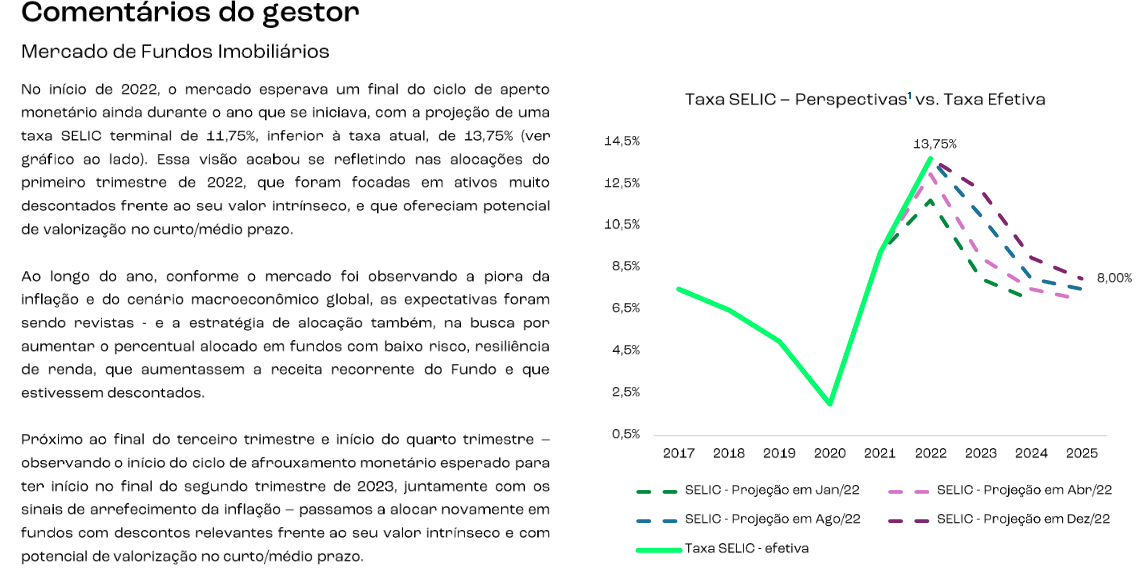

Os comentários do gestor do CRFF foram bem interessantes, sobre perspectivas da taxa SELIC. Se esse gráfico até 2025 se concretizar, vamos ter um aumento forte nas cotações.

Uma coisa interessante que vi no GCFF11 é que eles não cobram Taxa de Gestão sobre a parcela alocada em Fundos geridos pela própria Gestora, como sua maior posição em GCRI11. Essa prática podia virar moda.

Alguns relatórios apresentam vários dados interessantes do setor, no OUFF vi sobre a evolução do mercado de FIIs, em 2019 teve um forte crescimento no valor de mercado, provavelmente somando valorização e muitas novas emissões, e também aumentou muito o número de investidores entre 2019 e 2022.

Agora em 2022 desacelerou e o volume negociado até reduziu, renda fixa mais atrativa?! O

relatório do CPFF11 também tem vários gráficos legais sobre o mercado.

No relatório do JSAF11 eles fizeram um estudo interessante, o período foi o ano de 2022, e no estudo eles ficaram em primeiro lugar, mas tem apenas 20 FoF, será que tiraram os que eram melhores? Enfim, a fórmula utilizada foi cota patrimonial 30/12/2022 + rendimentos / cota patrimonial dia 30/12/2021, assim não consideraram a variação da cota no mercado. Achei interessante essa metodologia.

O ruim foi essa média, 2,54% de retorno, se bem que pelo menos ficou um pouco acima do IFIX.

Outro FOF, que segundo seu próprio estudo, foi o campeão, foi o GCFF11. Este parece que considerou mais coisas, e um prazo um pouco maior, pra calcular o "retorno absoluto". Não entendi bem a conta, mas segue o print:

Aproveitando o post, essa semana recebi por email essa tabela, que compartilhei na página do

Facebook e agora nem sei mais quem me enviou, mas enfim, dados interessantes sobre o setor.

Nos últimos 10 anos o IFIX teve ganho médio melhor que CDI e IBOV.

Vale a pena Investir em FoFs?

Eu até hoje ainda não me convenci, devido a dupla taxação e devido a complexidade do assunto. É muito difícil analisar os ativos que alguns desses FoFs investem, você precisa de muito tempo livre e conhecimento pra entender.

Teria que dedicar mais tempo pra ver se o gestor é confiável e consegue entregar resultados acima da média ao longo do tempo, assim como quando selecionamos fundos de investimentos em ações. Uma forma de fazer isso seria pegar vários relatórios gerenciais, de vários anos, e ir lendo pra ver se as decisões do gestor foram boas ou não.

Por outro lado, o duplo desconto parece ser uma coisa interessante pra um swing trade de uns 2 ou 3 anos, mas ainda precisaria aprofundar um pouco mais pra escolher quais os melhores nesse sentido.

Também tem a questão de PAZ/TEMPO/TRANQUILIDADE, se comprar apenas uns 3 FOFs dos melhores gestores, você ficaria bem diversificado e teria muito menos relatórios pra ler, e mais tempo livre pra curtir a vida.... a não ser que você queira acompanhar todos os ativos que o FOF investe, aí ficaria mais complicado.

O que vocês acham desse assunto? Compensa ou não? Você já teve algum FoF

de FII? Como foi? Comentem aí e vamos discutir um pouco mais.

Comparação pessoal

Pra fins de comparação, resolvi verificar a performance média da minha carteira particular de FIIs e comparar com o resultado médio dos FoFs. O retorno total médio dos FoFs, segundo este meu estudo, foi 2,83% nos últimos 12 meses. No estudo do JSAF era 2,54%.

Segundo o Status Invest, um dos sites onde acompanho minha carteira, o meu resultado nos últimos 12 meses com FIIs foi de 7%, IFIX 2,34% e CDI 12,9%.

|

1 ano

|

No prazo de 1 ano, escopo deste estudo, eu fui bem, mas olhando prazos um pouco maiores, meus resultados não foram bons, se pegar desde o começo eu perco feio porque tinha uma desgraça chamada XPCM11 na carteira. E pegando 2 anos eu fiquei empatado com IFIX.

|

Meus FIIs vs IFIX 2 anos

|

Só pra confirmar fiz uma planilha manualmente calculando o retorno total, usando a mesma metodologia deste estudo, segue o resultado:

|

Na média meus FIIs foram melhor que os FoFs

|

Na média meus FIIs renderam 8,19%, até deu um pouco mais que o Status Invest estava me dizendo, provavelmente lá está mais exato porque tem todas as minhas movimentações e o tamanho das posições não são iguais, sendo que na planilha que fiz manualmente todos ativos tem o mesmo peso.

Conclusão pessoal: no curto prazo (12 meses) estou indo muito melhor que a média dos FoFs, no prazo um pouco maior (2 anos) empatei com IFIX, que é parecido com a média dos FoFs também, e no prazo maior, erros foram cometidos no começo da carteira e acredito que estaria perdendo feio, então para quem está iniciando, FoFs parecem ótimos, pra quem já tem uma carteira a um certo tempo e eliminou os FIIs ruins, provavelmente será melhor, visto que tem apenas uma dúzia de FOFs que deram mais que 7% nos últimos 12 meses, 9 acima de 8%.

E fim do estudo! Se você chegou até aqui, muito obrigado e parabéns!

Se encontrarem algum erro por favor me avisem nos comentários que irei corrigir assim que possível.

Lembre que isso aqui não é recomendação de compra nem venda.

Abraços!