Olá!

Dezembro novamente tivemos uma alta, consolidando o rally de final de ano.

Este mês não fiz aporte, bolsa nas máximas, pensei de aportar no tesouro selic pra começar fazer caixa, mas por fim deixei o dinheiro parado na minha conta do nubank, que rende quase a mesma coisa, e não aportei.

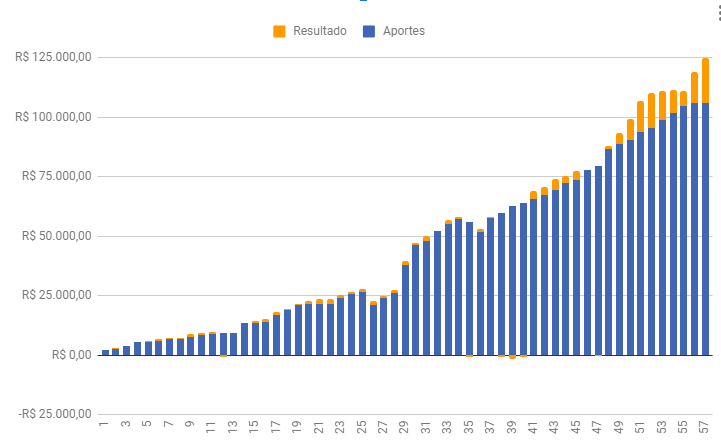

Estou com valor acumulado acima do planejado, quase 10k acima, fui conferir a meta era cerca de 115k e tenho quase 125k agora, meta batida com folga. 😎

A rentabilidade de dezembro ficou em 4,85% pela minha planilha, ou crescimento de R$ 5.771,87.

Os últimos 2 meses do ano salvaram a rentabilidade da carteira neste ano.

Olhando a rentabilidade por classe, renda fixa com tesouro direto foi o que mais me rendeu este ano, acertei nas compras do IPCA mais longo. Exterior ficou maior parte do ano negativo, só final de ano subiu, e mesmo com queda do dólar ainda fechou levemente positivo.

|

| Rentabilidade por classes |

|

| Rentabilidade do ano comparando CDI e IBOVESPA |

Consegui ganhar do CDI por pouco, e perdi do IBOVESPA, isso só comprova que investimentos passivos em índices costumam ser melhores do que fazer uma seleção de empresas, pelo menos pra mim que não sou um profissional do mercado, bem no fundo acho que até os profissionais sofrem também pra bater os índices.

O que me surpreendeu este ano foi a valorização do real e inflação americana, até tinham notícias sobre isso, mas como não acompanho tanto, não dei bola, e o resultado dos investimentos no exterior este ano foram fracos.

ETFs da Paz

Na carteira de estudo ETFs da Paz mais um mês sem movimentações, apesar dos rolos do ETF LFTS11 com a XP e questões jurídicas, ainda sigo no estudo... só pensando aqui que deveria ter trocado pelo ETF B5P211 quando Copom começou baixar a taxa Selic, teria ganhado mais com a marcação a mercado e já estaria de fora desses rolos aí... mas quem sabe faço a troca semana que vem, já que as taxas ainda devem cair mais em 2024.

No meu planejamento estava pensando em aumentar o valor investido nessa estratégia, talvez meu próximo aporte vai nela, aproveitando dólar baixo.

Negócios realizados

Apesar de não ter feito aportes, vendi minha posição de Itaúsa e recomprei no dia seguinte, fiz isso porque a quantidade de ações não estava fechando com minha planilha de controle, me perdi em alguma bonificação... resolvi vender e recomprar pra ficar com preço médio certo pra declaração IR do ano que vem.

Acabei recomprando um pouco a mais porque consegui um preço menor no dia seguinte, e também tinha um saldo de dividendos recebidos que foi junto na hora da compra.

Carteira

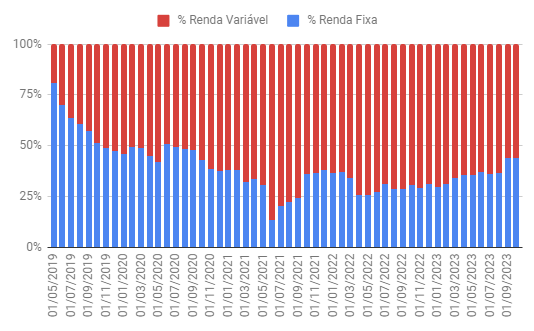

A carteira possui 4 principais classes conforme já visto acima no gráfico de rentabilidade, sendo ações, fundos de investimentos imobiliários, ETFs no exterior e renda fixa.

Atualmente a renda fixa consiste apenas de títulos do tesouro direto IPCA+ (NTN-B) com vencimento em 2045.

As outras classes vocês podem ver a composição e pesos nos gráficos abaixo.

|

| FIIs |

|

| ETFs no exterior |

|

| Ações do Brasil |

Ainda tenho um pouco na carteira de estudos e no ETF HASH11.

Proventos

Deu preguiça e não atualizei minha planilha nos últimos 3 meses, mas segue gráfico do site status invest, costuma ser bem próximo do real...

Dezembro as empresas pagaram bastante, acabou sendo melhor mês do ano.

Abaixo separado por classes.

Planejamento 2024

Eu já fiz um breve planejamento neste post, mas em resumo a ideia é aportar em média 3k por mês e tentar uma rentabilidade de 0,7% ao mês, fechando o ano com cerca de 168k investidos.

Gostaria de fazer mais alguns gráficos mas meu tempo está curto, ainda nem gravei video do fechamento do mês passado para o canal, vamos ver se consigo fazer ainda hoje...

Um feliz ano novo a todos, que em 2024 todos seus planos deem certo,

que a luz de Cristo ilumine seus caminhos!

Um grande abraço e até o futuro!