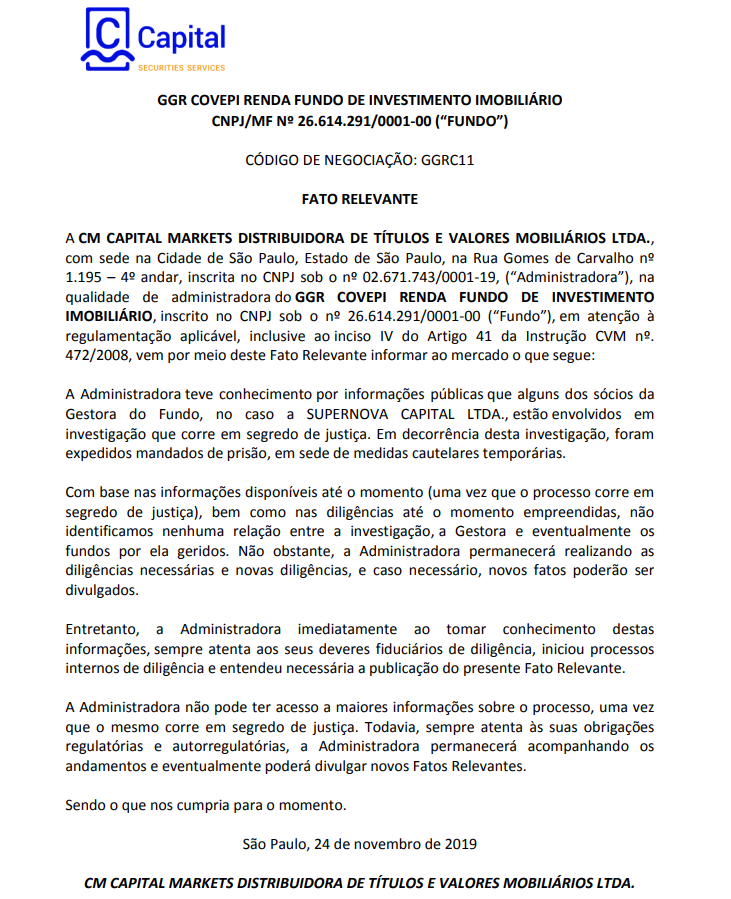

Iniciamos a semana com essa notícia ruim para o fundo GGRC11, em fato relevante divulgado ontem, a administradora do fundo (CM Capital Markets) divulgou que alguns sócios da Gestora do Fundo (Supernova Capital Ltda) foram presos ou estão com mandados de prisão. Parece que estou revivendo as emoções que tive com o XPCM11 este ano.

Segue o fato relevante para leitura.

|

| Clique pra ampliar |

|

| A princípio tudo certo... será? |

|

| Quedinha na abertura do mercado hoje, ficou uns 10 minutos em leilão. https://br.tradingview.com/chart/?symbol=BMFBOVESPA%3AGGRC11 |

|

| Fonte: https://www.opopular.com.br/noticias/politica/veja-o-nome-dos-presos-da-opera%C3%A7%C3%A3o-m%C3%A1fia-das-fal%C3%AAncias-1.1938320 |

Pra quem quiser se tornar sócio deste fundo, pensando no longo prazo e esperando que mudem os gestores, com essa queda ficou bem mais atrativo. Eu vou aguardar mais alguns dias para ver no que vai dar antes de tomar qualquer decisão, nada de sair comprando como eu fiz da última vez, confira o post que fiz de pensamentos sobre Risco e Retorno em XPCM11, no qual ainda estou posicionado, também aguardando mais informações.

Fontes: