Fala pessoal!!

Julho foi bastante positivo, acabei aportando um pouco menos do que o planejado, por desleixo mesmo, fiquei procurando oportunidades em FIIs e avaliando minha carteira de ações, e o mês acabou e não decidi onde colocar o restante do aporte. Também voltei a ler o livro o investidor inteligente, recomendo.

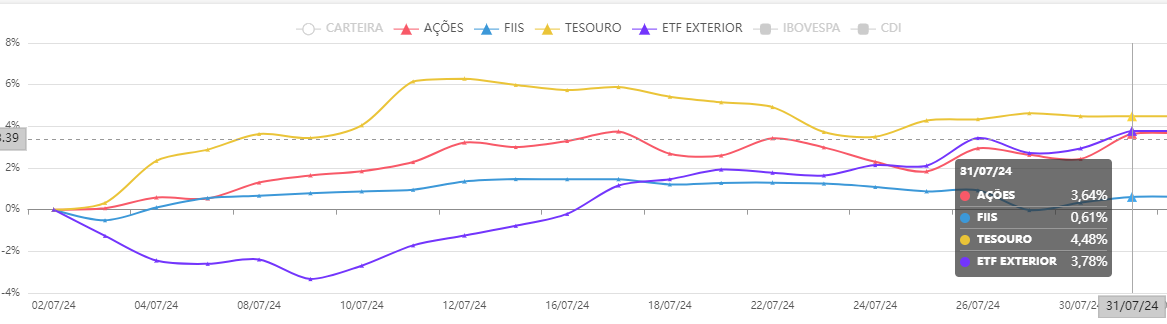

Rentabilidades

Pra começar trouxe essa imagem do status invest, com rentabilidade das 4 classes que tenho maior posição na carteira, nos últimos 30 dias as ações renderam 3,64%, FIIs 0,61%, NTN-Bs 4,48% e ETFs no exterior 3,78%. Tudo positivo, raridade! 😁

Com esses bons resultados, o valor acumulado cresceu e voltei a ficar acima da minha meta, 101,62% da meta neste fechamento mensal.

Pela minha tabela, a rentabilidade foi de 4,57%. No site status invest deu 3,45% nos últimos 30 dias, na tabela 3,01% para julho, mas já percebi de outros meses, que as vezes ele demora pra sincronizar algumas coisas e sempre dá umas diferenças.

Comparando com Ibovespa e CDI, nesse mês superei eles, finalmente né! O acumulado agora beirou os 150k, número redondo assim sempre é bonito de ver.

No mês passado que minha rentabilidade foi negativa, no status invest ainda foi levemente positiva, não tirei tempo pra avaliar e tentar descobrir onde está o erro, talvez eu tenha esquecido de somar algum investimento na minha planilha no mês passado? Talvez...

|

| Julho tudo verde, raridade!! |

Olhando a imagem acima, dá pra ver que neste semestre, o que está rendendo mais são os ETFs no exterior, um pouco pelos resultados, muito pela alta do dólar, é a classe de ativos que melhor performou até essa metade do ano. O Tesouro é o pior até o momento, MTM. Eu imagino que no próximo semestre isso deve inverter, porque pelas previsões dos analistas (focus), dólar em 2025 é pra ficar na casa dos R$ 5,25, sendo que hoje está R$ 5,68, e as taxas TD devem ir caindo devagarinho.

|

| Dólar hoje |

|

| https://www.bcb.gov.br/content/focus/focus/R20240726.pdf |

A previsão é do dólar cair até o final do ano, vou segurar aportes para o exterior até lá, e torcer que a previsão aconteça, porque há alguns dizendo que dólar vai continuar subindo, aí é um misto de emoções.

Dividendos

Mês fraco em dividendos no Brasil, no exterior que veio mais forte.

Olhando o canal do investidor B3, o valor aqui no Brasil foi R$ 213,09.

Os dados da B3 são mais corretos que do status invest, diferença de 9 centavos, mas no status invest tenho os do exterior, por isso trouxe ambos.

E abaixo mais um gráfico, mostrando em especial os proventos recebidos do exterior.

SCHD paga muito!

Negócios realizados em julho

Comecei o mês comprando Bradesco, 500 reais de aporte mais dividendos recebidos consegui comprar 70 ações BBDC3, com dividendos no exterior comprei XLRE (inter) e VGLT (Avenue), depois recebi mais uns dividendos e comprei novamente o VGLT. Também fiz duas compras Tesouro IPCA+ 2045, totalizando cerca de 1.6k, e na XP comprei 6 cotas do XPML11, conforme já comentado no post Carteira de FIIs 2024 - Buscando oportunidades.

Evolução

O gráfico de evolução, batendo recordes!

|

| Evolução com classes de ativos |

|

| Evolução com Aporte e Resultado (lucro ou prejuízo) |

Alocação e Planejamento

|

| Alocação por classes |

A minha alocação segue minha política anual de investimentos, tem um detalhe que coloquei meta IPCA + 4,5% a.a., que na realidade não estou acompanhando, acho que vou olhar só uma vez no fechamento anual de 2024.

|

| Política Anual de Investimento (PAI) - 2024 |

Estou com 62% "renda variável" e 38% "renda fixa", apesar de tantos aportes no tesouro direto, ainda tenho que reduzir o percentual da variável, mas a vontade de comprar um pouco de ações todos os meses é grande, com objetivo de aumentar os dividendos e ter renda passiva superior a 2x as despesas, mas claro que essa renda também poderá vir da RF, como título Renda+ por exemplo, mas o detalhe que no Renda+ eu estaria comendo o principal também.

Para o próximo semestre penso em seguir comprando Tesouro IPCA+ ou RENDA+ enquanto taxas estiverem acima do IPCA+6%, mas em menor quantidade, pensei em comprar as LCI do banco inter que estão pagando 97% do CDI para 1 ano, e também tenho muita vontade de comprar algum FI-INFRA, pois no caso de dar tudo certo, vão ter rentabilidade superior aos títulos públicos.

Meu aporte de 3k vai ser dividido em 3:

- 1K para RV: Ações, FIIs e FI-INFRA (É RF ou RV?)

- 1K para RF com IR: CDBs, TD IPCA+ ou Renda+.

- 1K para RF isenta: LCI, LCA.

2k para renda fixa e 1k para variável, com sorte até o final do ano eu fico com percentuais bem próximos do PAI, sem precisar vender.

Esse mês a internet teve uma onda de memes do Haddad, eu me diverti bastante com isso, apesar que a realidade é o governo batendo recordes de arrecadação, e ainda assim com possibilidade de déficit. É muito desperdício de dinheiro com obras mal feitas, burocracias etc, o pior é que a única forma de mudar isso, é mudando a mentalidade de todos, pois a corrupção hoje não é só dos políticos, está enraizada na cultura brasileira.