Depois do estudo da Tim, chegamos na VIVO/Telefônica, negociada pelo código VIVT3 e VIVT4, é a líder no setor de telefonia móvel no Brasil, com 39,4% dos planos pós, e 32,9% de market share móvel, em dezembro de 2019.

Governança Corporativa e Composição Acionária

A Telefônica é controlada pelo Grupo Telefónica, da Espanha, que detém quase 95% das ações ordinárias (VIVT3), ou seja, apenas 5% de Free float nas ON, além disso, a empresa tem ações preferenciais (VIVT4), onde os sócios majoritários detém cerca de 73%, deixando 26% de free float. A empresa é listada na B3 no segmento Tradicional, um dos piores no quesito governança, sendo que não tem tag along nas ações preferenciais, e 80% nas ordinárias, realmente ruim.

Na NYSE também é listada pelo código VIV.

Mais um organograma dessa estrutura societária... no fim tudo é do grupo Telefónica S.A.

Pra ficar claro, pra quem não sabe a diferença entre ações ON e PN, no estatuto da Telefonica tem os direitos e obrigações, que é quase o padrão nas empresas listadas no segmento Tradicional.

AÇÕES ORDINÁRIASSe você quiser apenas os dividendos da empresa, as ações preferências podem ter uma vantagem, por receberem 10% a mais, no caso de ambas terem o mesmo preço no mercado, mas geralmente o mercado precifica isso. Por outro lado, se quiser ser sócio, é melhor ter a ação ordinária, que tem direito a voto e neste caso têm 80% de tag along, que dá uma segurança a mais para o acionista minoritário. Essa segurança também acaba sendo precificada, as vezes a ON está mais cara que a PN, mesmo pagando menos dividendos, hoje ambas ações da VIVT3 e VIVT4 estão próximas de R$ 48,00 reais.

Art. 6 - A cada ação ordinária corresponde um voto nas deliberações das Assembleias Gerais de Acionistas.

AÇÕES PREFERENCIAIS

Art. 7 - As ações preferenciais não têm direito a voto, exceto nas hipóteses previstas nos artigos 9 e 10 abaixo, sendo a elas assegurada prioridade no reembolso de capital, sem prêmio, e recebimento de dividendo 10% (dez por cento) maior do que o atribuído a cada ação ordinária.

Parágrafo Único: Será concedido às ações preferenciais direito de voto pleno, caso a Sociedade deixe de pagar os dividendos mínimos a que fazem jus, por 3 (três) exercícios sociais consecutivos, direito que conservarão até o seu pagamento.

Se um dia a VIVO resolver acabar com as ações preferenciais e ir para o Novo Mercado, igual a Tim, seria muito positivo para os acionistas e para empresa, maior transparência, seria uma das melhores da B3.

Resultados Operacionais - Lucros, Receitas, Margens

A empresa tem conseguido aumentar as receitas ano após ano, a margem bruta é muito alta, já a líquida é aceitável, costuma ter resultados financeiros negativos, pagando juros de empréstimos, tanto no curto quanto no longo prazo... é mal gerida nesse aspecto.

|

| Print da Análise do Eduardo Cavalcanti, clica pra ampliar (https://www.youtube.com/watch?v=AJPNq_ReqjI) |

Cheguei nesses valores dividindo o crescimento anual do lucro por 2 (mínimo) e multiplicando por 2 (máximo), vi isso no livro do Peter Lynch e achei interessante. Se pegar o lucro nos últimos 10 anos, lucro em 2009 foi R$ 2.204, a taxa de crescimento seria 8,5% ao ano, subindo um pouco mais o P/L ideal.

Da imagem acima também achei interessante destacar que o patrimônio líquido da empresa deu vários saltos, semelhante a TIM, ela é fruto de diversas aquisições/fusões de empresas do setor ao longo do tempo.

|

| https://www.fundamentus.com.br/detalhes.php?papel=VIVT3 |

Historicamente o P/L da empresa foi entre 17 e 20, em 2018 com o lucro alto não recorrente, P/L caiu pra baixo de 10, e em 2019 voltou pra perto da média.

|

| gráfico da plataforma PENSERICO |

Dividendos

A empresa costuma pagar muitos dividendos, payout dela ano passado foi acima de 124%, esse é na minha opinião, o principal atrativo dela.

|

| Dados do Press Release 4T2019 |

Em 2019 a empresa provisionou cerca de R$ 3,17 pra cada ação ordinária, pra ser pago em 2020, e 10% a mais para as Preferenciais, em torno de R$ 3,53 bruto, dando um DY (Dividend Yield) de 6,6% na ON e 7,3% na PN, considerando o valor R$ 48,00 por ação, que é o que está hoje e estava próximo disso no final de 2019 também.

Por pagar tantos dividendos assim, a empresa costuma ficar com pouco dinheiro em caixa pra manter suas atividades, talvez por isso ela quase sempre tenha o indicador de Liquidez Corrente abaixo de 1, ou seja, no curto prazo ela costuma ter mais dívidas do que dinheiro. Por sorte ela gera muito caixa, enquanto isso se mantiver tudo bem, mas se um dia as receitas caírem ela pode se complicar um pouco, precisaria tomar mais dívidas pra cumprir obrigações de curto prazo.

Market Share e Tendências

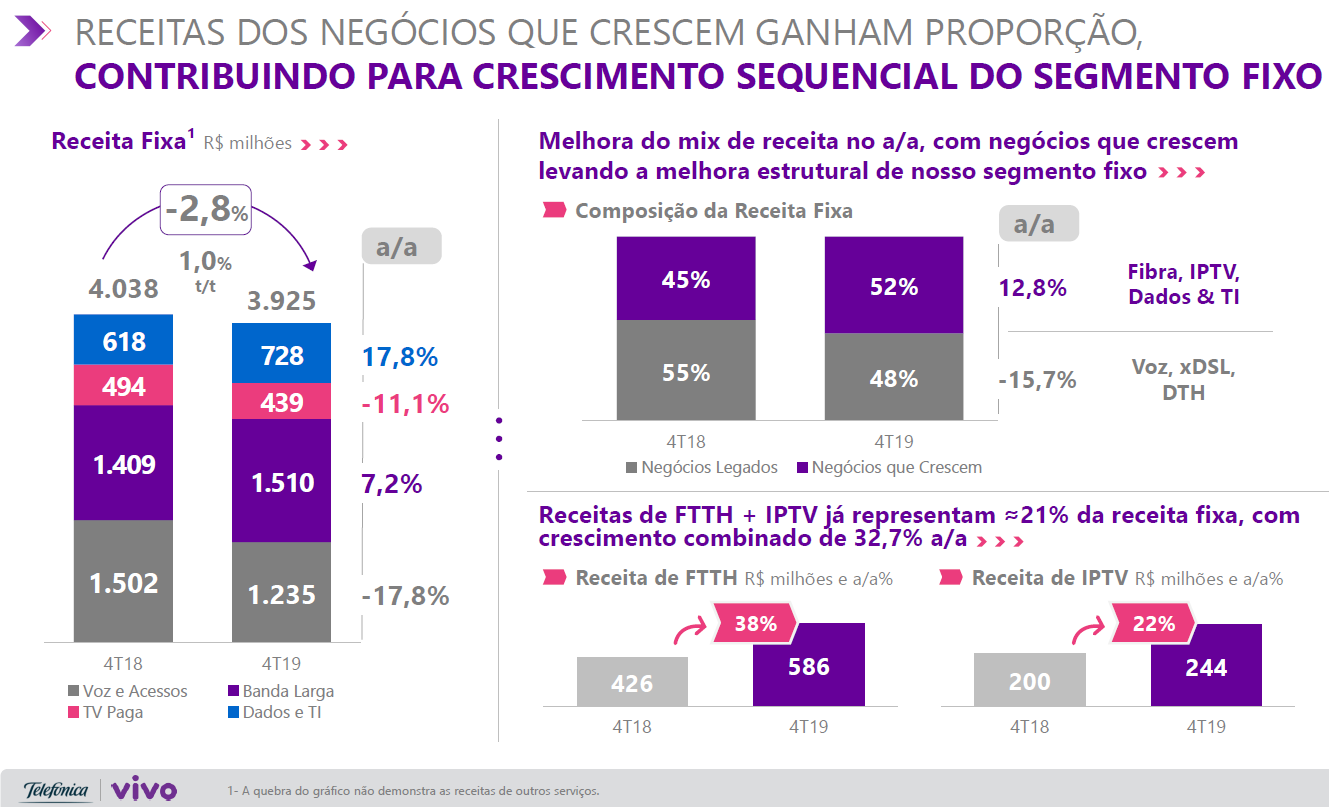

Olhando os resultados do 4º trimestre de 2019, fica claro a tendência de queda no consumo de "Voz", ligações normais, queda de clientes xDSL, e aumento de clientes com Internet Boa (Banda Larga via fibra), com IPTV e TV por assinatura, tirei um print com as explicações da própria empresa.

|

| Cresceu FTTH e diminuiu Voz |

A vivo tem investido muito na expansão da sua fibra (FTTH é Fibra para Casa) ampliando o número de cidades atendidas, foram 43 novas cidades em 2019. Acho que finalmente acordaram para o fato de que as pessoas querem ter Internet de qualidade em casa pra ver Netflix, assistir Live no Face/Youtube e jogar online, possivelmente tudo ao mesmo tempo, necessitando de uma banda larga de verdade.

Pelo fato da empresa estar investindo nisso somente agora, vai sofrer um pouco com a concorrência das outras empresas menores que já estão estabelecidas nas cidades menores.

Comparativo do Setor

Conforme já comentado no estudo da TIM, a Vivo é a maior do Brasil no setor, tem maiores dividendos, crescimento de receitas/lucros, apesar disso, sofre com ações listadas no segmento Tradicional, sem tag along nas preferenciais, e ainda conta com P/L maior atualmente, acho que pelos dividendos e força da marca os investidores aceitam pagar mais.

Olhando os critérios do Graham, atualmente a empresa ficaria com uma nota baixa, apenas 4 dos 11 critérios, mas ainda assim, tem resultados satisfatórios, a OI e TELEBRAS é só prego...

Buscando mais informações sobre o setor na Internet, encontrei o site https://www.teleco.com.br/, que tem bastante informações interessantes, tirei de lá esse gráfico da margem Ebitda das principais, sendo que eles tem dados da Claro também, que não é listada na B3.

|

| https://www.teleco.com.br/comentario/com886.asp |

Conclusão/Minhas opiniões

A Vivo se destaca por ser a líder/maior do setor, também por ter um produto que é praticamente uma necessidade básica, ela é uma ação defensiva, sofre pouco nas crises, podemos ver isso pela sua cotação. Agora, pra confirmar minha teoria quero ver o impacto que o COVID terá nos resultados do primeiro trimestre deste ano, eu não vi ninguém cancelando plano pós pago de celular, mas talvez as empresas pequenas que estão falindo gerem um impacto nos resultados, em breve saberemos.

Hoje eu não me sinto confortável para investir neste setor, tenho muita vontade pelos dividendos, mas tem algumas coisas que são complicadas de aceitar. Eu sou cliente de plano pós da vivo, e particularmente já pensei diversas vezes em cancelar, e algumas vezes até em processar a empresa pelos aumentos frequentes e sem autorização no valor da fatura, imagino se isso não vai afetar os resultados da empresa futuramente.

Dá pra ver que no setor é comum fusões, possivelmente deve acontecer algo parecido em breve com a Oi que está em recuperação e deve ter algumas operações vendidas, vi uma notícia um tempo atrás de que a Tim, Vivo e Claro estavam disputando pra comprar algumas partes, que pode interferir nos resultados futuros das empresas.

Enfim, são muitas variáveis, e como disse uma vez Warren Buffett, o maior risco vem de você não saber o que está fazendo, por isso, por hora, vou apenas estudar e acompanhar de longe este setor.

Referências

- Press Release 4T19

- Apresentação Resultados 4T2019

- http://ri.telefonica.com.br

- http://ri.telefonica.com.br/pt/governanca-corporativa/estatuto-social

- Dados de Dividendos e Juros pagos pela Telefonica

- https://www.teleco.com.br/comentario/com886.asp

- https://www.fundamentus.com.br/detalhes.php?papel=VIVT3

- https://plataforma.penserico.com/dashboard/cp.pr?e=VIVT3