Olá!

Mês de janeiro já virou tradição fechar com rentabilidade negativa, desde que comecei este blog todos os janeiros foram negativos.

Depois do rally de final de ano, eu já desconfiava que isso poderia acontecer, seguem os dados.

|

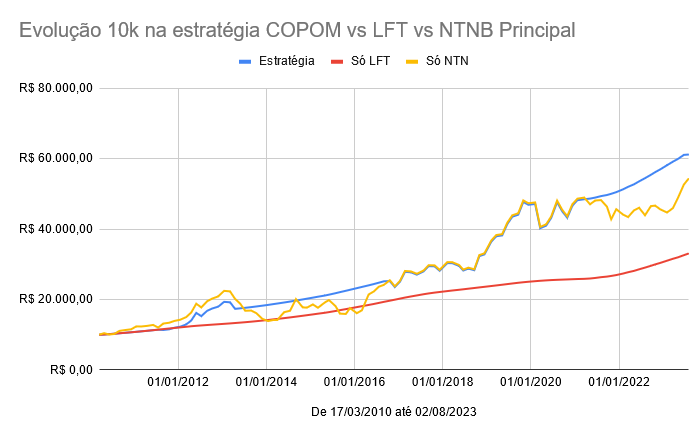

| Evolução |

|

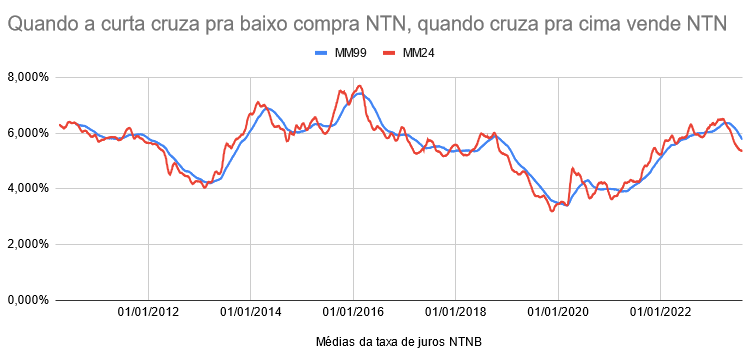

| Diversificação entre renda fixa e variável |

|

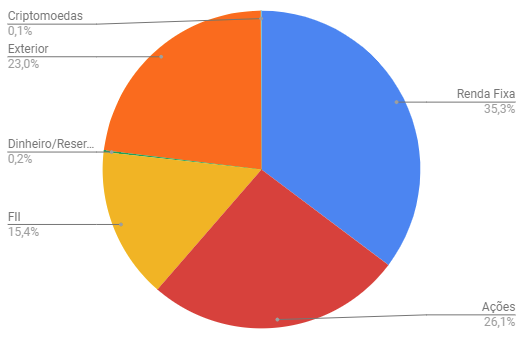

| Diversificação geral |

|

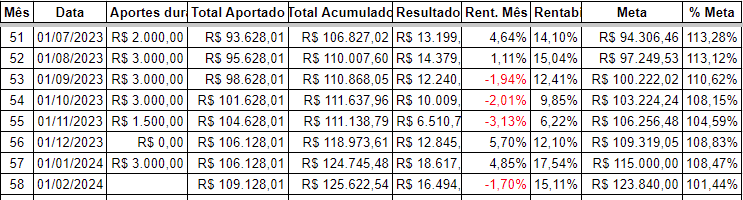

| Tabela de dados |

Conforme visto na tabela acima, o resultado foi negativo em -1,7% em janeiro, e tivemos um aporte de 3 mil, que somado com saldo dividendos foi aplicado no tesouro selic, com objetivo de "fazer caixa".

Com a queda da taxa SELIC as ações devem continuar subindo este ano, mas como tudo que é bom dura pouco, é bem provável que logo logo alguma treta aconteça e tudo caia de novo, então pela 1ª vez na vida resolvi fazer um pouco de caixa, mas ainda pretendo continuar comprando renda variável em menor quantidade.

Também acabei resolvendo encerrar o estudo dos ETFs da Paz, que doideira né, na realidade estava até planejando aumentar o valor investido neste estudo, mas devido algumas dificuldades em negociar o LFTS11 pelo home broker acabei vendendo tudo de vez, contei o final da história aqui. Pra resumir, o resultado bruto foi 10,16% e líquido, após IR, 8,8%.

Com dinheiro dos ETFs comprei ações mesmo, Weg e Unifique, seguem as operações.

|

| Negócios realizados |

Unifique comprei seguindo a tabela de alocação, que mandava comprar Equatorial primeiro, mas olhando a cotação dela não me animei, até pensei de vender e comprar Copel ou CPFL que me parecem mais descontadas, olha indicadores print ao lado....

Queria comentar aqui um pouco sobre a inflação e taxa SELIC do ano passado, que ficaram bem próximo do previsto no relatório Focus de final de 2022, só erraram o PIB que veio bem melhor do que a expectativa. Geralmente erram tudo, dessa vez foram bem.

O IPCA fechou 2023 com alta acumulada de 4,62%, previsto era cerca de 5%, SELIC fechou em 11,75% e previsão era 11,50%, sendo que agora já foi pra 11,25%, bem na média.

Até o futuro!