Olá investidores!

Mais um estudo de uma estratégia simples com objetivo de lucrar com a marcação a mercado dos títulos do tesouro direto, ou talvez seja mais correto dizer que a estratégia busca evitar perder dinheiro com a marcação a mercado nas NTN-B quando as taxas sobem e o preço cai...

Essa ideia já tem um tempo que ouvi falar, até comentei sobre ela nessa publicação,

consiste em aplicar o dinheiro em títulos atrelados a inflação quando a

meta da SELIC cai, e voltar para SELIC quando ela começa subir.

Baixei o histórico da taxa SELIC e os preços da NTNB Principal com vencimento 2035, gráfico abaixo, no caso só tem dados a partir de 2010 deste título, então o estudo ficou limitado nesse período.

|

| IPCA 2035 - https://www.tesourodireto.com.br/titulos/historico-de-precos-e-taxas.htm |

Tive que baixar o histórico ano por ano do TD, eles poderiam disponibilizar o histórico completo, mas enfim... trabalho manual pra fazer uma planilha com todos os dados... espero não ter cometido erros.

|

| Meu gráfico das taxas depois de juntar os dados das planilhas |

Olhando os gráficos passados deste título dá pra ver que os melhores momentos de compra seriam taxa acima de 6%, e venda com taxa abaixo dos 4%, será que olhando as decisões do Copom em relação a meta da taxa SELIC teríamos conseguido realizar isso?

Fiz o backtest das trocas com base nas mudanças da meta SELIC realizadas pelo COPOM e o resultado foi bom, mas creio que poderia ser melhor se pudéssemos antecipar uns 30 dias o movimento, visto que geralmente a variação nas taxas da NTN já antecipam as decisões do COPOM e boa parte do movimento no preço da NTN já aconteceu no momento da troca, como podem ver nas imagens acima.

Revisando as Regras

- As compras de NTN seriam quando o Copom começa a reduzir a meta da SELIC.

- Venda NTN quando Copom começa aumentar a meta da SELIC.

- No tempo que o dinheiro fica fora da NTNB ficaria em LFT.

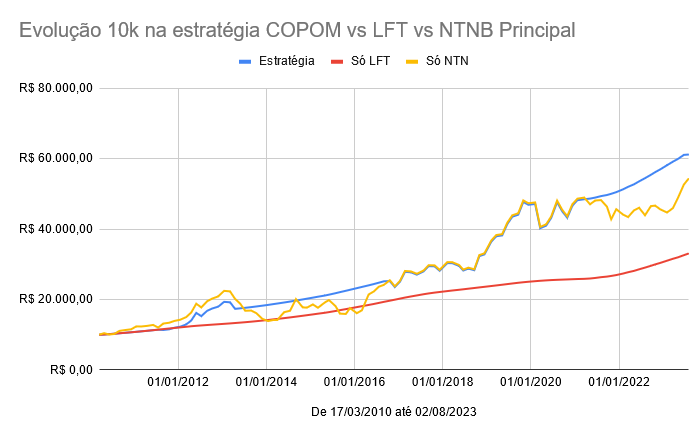

Resultados do estudo

|

| Começo das operações |

|

| Final das operações |

Resultado em gráfico de 10k aplicados na estratégia de troca, comparando com Buy&Hold da NTN e da LFT.

A conclusão é que a estratégia funciona, mas sempre um pouco atrasada, por exemplo, olha o quanto já subiu o preço da NTN no últimos dias e só agora a estratégia manda trocar... mesma coisa na compra em 2017 e também na venda lá em 2013, a NTN já tinha caído um bom tanto quando saiu a venda...

Em 2020 tivemos o movimento mais atípico por causa da pandemia, onde provavelmente veríamos uma subida da meta da Selic, quando veio a pandemia e COPOM continuaram reduzindo ela.

Em um próximo estudo penso em fazer algum teste com médias móveis nas taxas da NTN, pra ver se consigo antecipar um pouco essas trocas.

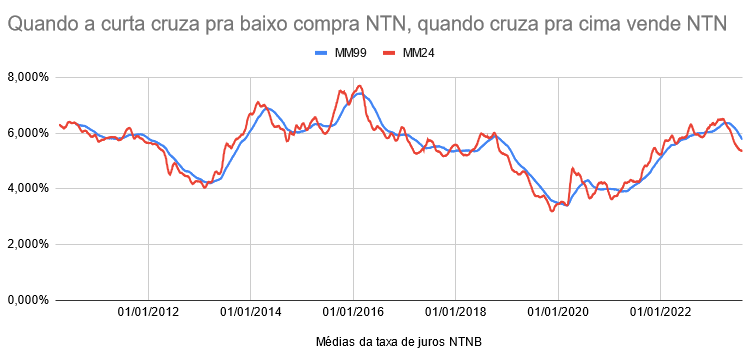

Estudo com médias móveis

Tirei um tempo hoje mesmo e já aproveitei a base de dados pra fazer algumas simulações com médias móveis nas taxas de juros da NTN, e os resultados não foram bons, inicialmente comecei estudando médias mais curtas, de 9 e 30 períodos, foi muito ruim, provavelmente por causa das taxas, quanto mais operações pior o resultado, pois há diferença nos preços de compra e venda dos títulos públicos.

Então fui subindo a quantidade de períodos e cheguei no setup/configuração de 24 por 99 períodos, onde deu um resultado até interessante, 10k viraram 49k no período. Com médias mais longas que isso os resultados começaram a piorar, exemplo: 100x50 deu apenas 27k.

|

| Médias Móveis |

|

| Resultados |

Nos primeiros anos da estratégia o setup até ficou com resultado melhor, mas no fim piorou e perdeu pra quem comprou NTN e ficou quieto.

Por fim, o estudo com médias com objetivo de capturar mais rapidamente a mudança na curva de juros se mostrou ruim demais, com resultado final pior do que usando as decisões do COPOM como gatilho.

Até o futuro!

Legal o estudo Bilionário.

ResponderExcluirChegou a considerar os impostos cada vez que você muda de titulo? As vezes as estratégias funcionam muito bem caso o governo não existisse, mas falham na realidade. Comparar com uma estratégia B&H com 50% de cada titulo talvez faça sentido, pois em uma estratégia assim você sempre compraria o titulo que está menos valorizado (ou seja no melhor momento) sem precisar ficar trocando e pagando imposto.

O problema de ter que ficar trocando você já percebeu, o mercado tenta sempre se antecipar aos movimentos.

Abraços.

Olá Mendigo, não considerei o IR, com certeza vai piorar um bom tanto o resultado, vou ver se consigo um tempo pra calcular o imposto de cada operação e atualizar o estudo.

ExcluirDe modo geral, estratégias na prática sempre dão resultado pior do que nos estudos, principalmente quando se usa algum indicador que é possível otimizar, como exemplo das médias móveis, eu fui fazendo testes até encontrar uma configuração que deu melhor resultado para o período testado, isso cria um "vício estatístico", sendo que se testar em outros períodos ou na prática, os resultados vão acabar sendo sempre piores.

Nessa ideia de 50% em cada ativo, poderia ser um novo estudo também, pra nós que aportamos mensalmente, ir aportando num ou outro conforme a tendência da taxa de juros, talvez seja a melhor forma de investir nisso no final.

Final de semana se der farei os novos estudos.

Abraços

Ainda sobre o imposto, pensando agora, além do IR, temos o IOF, nas operações que duraram poucos dias isso vai comer todo lucro, tendência é piorar muito, acho que nem vou perder tempo recalculando setup das médias que já é ruim sem isso, com impostos vai ficar horrível.

ExcluirOlá Bilionário! Muito legal a estratégia. Mesmo atrasada, se provou mais rentável do que manter um ou outro ativo.

ResponderExcluirPeguei recentemente o ebook da Marilia Fontes da Nord Research sobre renda fixa. Depois te conto se a estratégia que ela ensina se parece com a sua.

Abraço!

Olá, compartilha aqui :D Abraços

ExcluirBilionário,

ResponderExcluirEstudo dos mais interessantes e que deve ter dado um trabalhinho para ser feito.

Obrigado por compartilhar o conhecimento conosco.

Abraços,

Pi

Olá PI, fazia tempo que eu queria fazer esse estudo, e tive que fazer muito ctrl+c ctrl+v, e algumas fórmulas que deram um pouco de trabalho também, acho que levei umas 4 horas pra fazer tudo. Abraços

ExcluirNTN-B é para os fracos! kkk Já ouviu falar na NTN-B1 (Renda+)? Comprei um monte com vencimento 2065 e já subiu 50% em poucos meses. Quando (se) o juro real chegar em 4% eu vendo.

ResponderExcluirOlá InvestIF, sim, já dei uma olhada, penso que é muito similar as NTNB principais, só que ao invés de receber tudo de uma vez no vencimento, vai receber parcelado... é bom pra quem quer complementar a aposentadoria e só se preocupar em gastar. Pra trade acho que faz sentido pegar o vencimento mais longo. Abraço!

Excluir