Hoje resolvi apenas compartilhar como está a carteira, acredito que mês que vem não farei aporte, estou com um valor bem acima da meta e tenho previsto alguns gastos extras para o mês que vem.

Posição da carteira, print do CEI

Eu este mês resolvi testar a plataforma meus dividendos, é bem interessante pra ver a evolução dos proventos, DY da carteira, rentabilidade e essas coisas que a gente gosta mas não deveria olhar tanto.

Vamos hoje dar uma estudada na seguradora Porto Seguro, código PSSA3, fundada em 1997 e listada na bolsa desde então, no Novo mercado, sinal de boa governança, tem 100% tag along e 29% de Free float, que são as ações disponíveis ao mercado, não estão no bolso dos controladores.

Em relação aos fundamentos, a empresa tem bom DY, 6,7%, não tem dívidas, ROE de 17%, maior das empresas no seu setor. P/L 13 é bom, só a margem que é baixa.

Comparativo Empresas Setor de Seguros

Lucro líquido crescente, pagando bons dividendos.

A cotação também só sobe, no longo prazo ^^

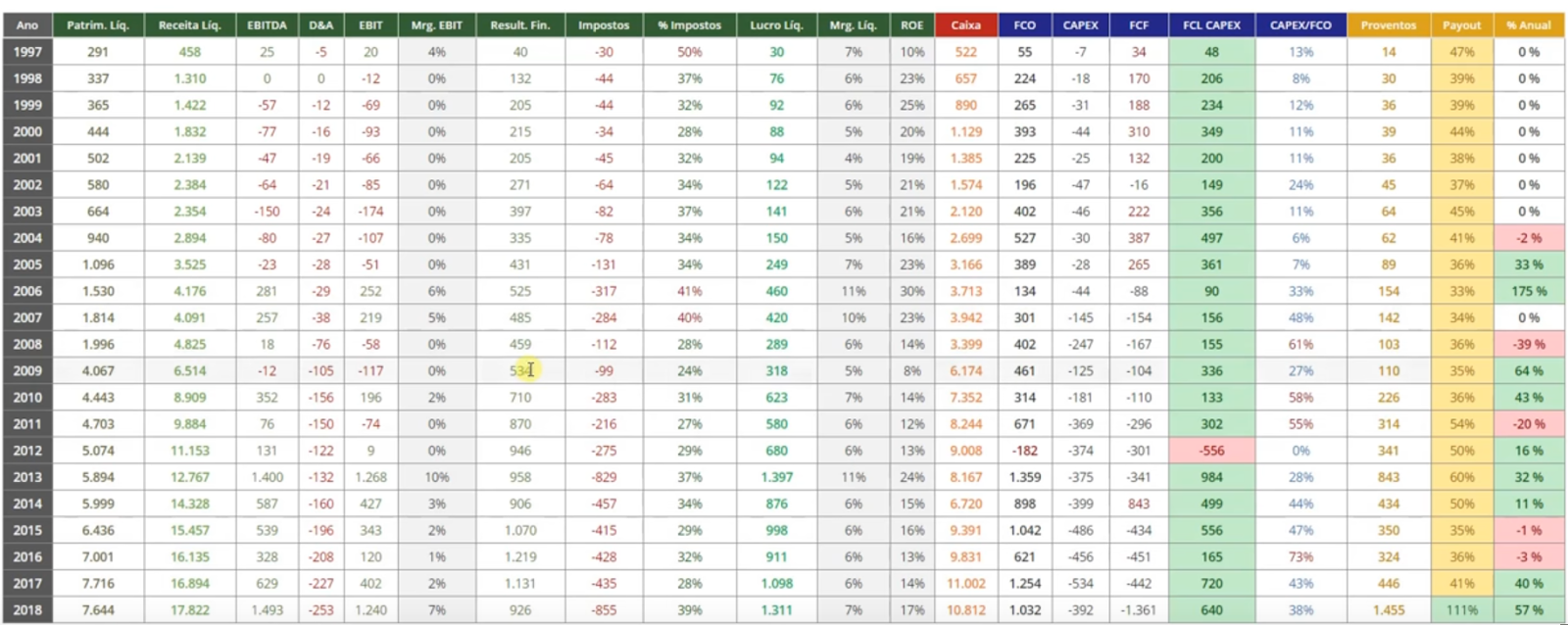

Dados fundamentalistas histórico, tive que buscar no youtube porque o site do Eduardo Cavalcanti agora é pago, e se chama fundamentei.

Pelos fundamentos, achei bem interessante. O lucro da empresa vem principalmente do seu resultado financeiro, porque ela recebe dinheiro do seguro e aplica, provavelmente em algum título do tesouro ou outra renda fixa, olha como o dinheiro em caixa, lucro e resultado financeiro são parecidos.

Agora nos últimos anos a empresa conseguiu aumentar o EBIT, mas no início muitos anos seguidos de EBIT negativo. Enfim, o que nos importa é lucro e nisso a empresa está indo bem. Lembrando que isso não é recomendação de compra OK? Disclaimer no final da página. Até mais.

Extra: Encontrei essa análise no Canal do Holder, vale a pena conferir.

Eu li este livro a mais de 10 anos, e volta e meia pego ele de novo pra dar uma relembrada. Neste livro aprendi conceitos básicos de finanças pessoais, acredito que foi um dos livros mais importantes que li, ele me motivou a criar uma reserva financeira para alcançar meus sonhos, e assim criei o hábito de gastar menos do que ganho, poupar e investir.

Através de uma história, o autor no ensina muita coisa, e pra dar um gostinho, deixo aqui as 5 Leis do Ouro:

I. O ouro vem de bom grado e numa quantidade crescente para todo homem que separa não menos de um décimo de seus ganhos, a fim de criar um fundo para seu futuro e o de sua própria família.

II. O ouro trabalha diligente e satisfatoriamente para o homem prudente que, possuindo-o, encontra para ele um emprego lucrativo, multiplicando-o como os flocos de algodão no campo.

III. O ouro busca a proteção do proprietário cauteloso que o investe de acordo com os conselhos de homens mais experimentados em seu manuseio.

IV. O ouro foge do homem que o emprega em negócios ou propósitos com que não está familiarizado ou que não contam com a aprovação daqueles que sabem poupá-lo.

V. O ouro escapa ao homem que o força a ganhos impossíveis ou que dá ouvidos aos conselhos enganosos de trapaceiros e fraudadores ou que confia em sua própria inexperiência e desejos românticos na hora de investi-lo.

"Uma bolsa gorda fica logo vazia se não houver um constante fluxo de ouro."

"A riqueza é um poder. Com a riqueza, muitas coisas se tornam possíveis."

"A riqueza, como uma árvore, cresce a partir de uma simples semente. A primeira moeda de cobre que economizar será a semente a partir da qual sua árvore da riqueza crescerá. Quanto mais cedo plantá-la, mais cedo a árvore crescerá. E quanto mais fielmente alimentar e regar essa árvore com economias constantes, logo chegará o dia em que poderá abrigar-se em pleno contentamento embaixo de sua sombra."

"Aproveitem a vida enquanto estiverem aqui. Não exagerem nem tentem economizar demais. Se um décimo de tudo que ganharem é o que vocês podem confortavelmente poupar, contentem-se com essa porção. Por outro lado, vivam de acordo com suas rendas e não sejam sovinas nem temerosos ao gastar. A vida é boa e rica com coisas que valham a pena e causem prazer."

"Uma parte de todos os seus ganhos pertence exclusivamente a você"

E por aí vai, muita sabedoria em um livro muito pequeno. Boa leitura a todos!

Acabei de ler o livro Filosofia Bastter. Posso dizer que é um livro essencial para todos os iniciantes na bolsa, ele descreve de uma maneira simples coisas que levamos muito tempo para aprender na prática.

Algumas frases do livro que gostei:

"Patrimônio não se gira, se acumula."

"Taxa não ganha de tempo."

"O que enriquece é trabalhar"

"Nada determina mais o seu enriquecimento do que o quanto você aporta por mês! "

"Foque no seu trabalho"

"Só quem poupa aproveita a vida. Tendo uma reserva de poupança você pode comprar o que quiser, viajar, etc sem se preocupar e sem fazer dívidas."

Uma das coisas que estou lutando para aprender é parar de olhar cotação, como eu trabalho com computador, é muito fácil dar aquela espiada no mercado, e muitas vezes deixamos a emoção tomar as decisões por causa dessas espiadas.

Outro ponto interessante é a questão do preço, na verdade essa é bem polêmica, Bastter acredita que preço não importa, mas pra quem utiliza estratégia de acumulo de capital, comprando ao longo do tempo somente bons ativos, que é o que a maioria das pessoas deveria fazer.

Por fim, praticar esportes, cuidar da saúde e da família, podemos dizer que é o que todos nós precisamos fazer.

Ele também tem um canal no youtube onde encontrei muitos videos interessantes.

Eu comecei acompanhar um pouco sobre essa empresa recentemente, vejo que as pessoas estão vivendo cada vez mais, e os gastos com saúde são muitos ao longo da nossa vida. Aqui na minha região, eu vejo os hospitais públicos e até alguns privados passando por dificuldade, principalmente por falta de repasses pelo governo, e devido a isso sempre acreditei que não seria um bom setor pra investir. Mas, vendo alguns videos do primo rico e olhando os resultados das empresas de saúde na bolsa, me animei e adicionei a Fleury na carteira.

Sobre as empresas do setor na Bolsa, tem algumas que me parecem bem interessantes pra ser sócio, QUAL3, ODPV3, tem múltiplos interessantes também:

Sobre a Fleury, retirado do relatório anual 2018.

Sobre a empresa

A empresa tem somente ações ON, fazendo parte do segmento Novo Mercado da bolsa.

Analise alguns gráficos sobre os resultados da empresa nos últimos anos, podemos ver um bom crescimento de receita e de lucro.

A empresa tem pago mais dividendos recentemente, mas vejo que é um setor que tem muita novidade e muitos tratamentos novos estão sendo constantemente desenvolvidos, então eu acredito que o mais provável é que a empresa destine um bom valor pra P&D futuramente, e não pague tantos dividendos.

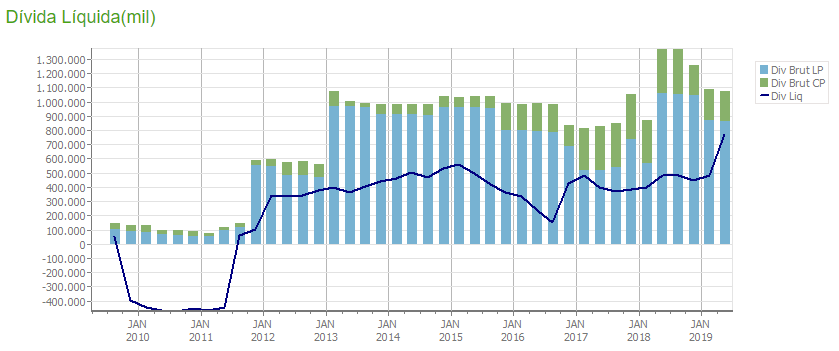

A dívida da empresa vem estável desde 2013, em torno de 60% do PL da empresa. Div Br/ Patrim = 0,63.

Bom, ainda não sei se é a melhor do setor, o que posso dizer por enquanto é que a empresa atende meus requisitos de compra, que são lucros nos últimos anos, baixo endividamento, bom ROE, boa liquidez das ações, boa governança, e é isso aí que estou olhando atualmente.

Vamos para mais um estudo, hoje vamos ver as Lojas Renner, empresa do Setor de Consumo Cíclico, Subsetor Comércio, no segmento de tecidos, vestuário e calçados.

1. Perenidade da Empresa

O que a Renner fala sobre si:

Extraído de seu Press Release site de RI

A Lojas Renner é uma empresa nacionalmente conhecida, sendo a líder do seu setor, varejo de moda no Brasil. Estudei os seus resultados e é uma empresa que vem obtendo resultados positivos, com crescimento de sua receita, crescimento de patrimônio e lucros. Dificilmente vejo essa empresa passando por problemas nos próximos anos, devido a sua marca forte e constantes investimentos em novas lojas e tecnologia para venda online.

2. Rentabilidade

A Receita cresce que parece uma renda fixa, não lembro de ter visto outra empresa com gráfico tão reto, pelo que vi isso se deve ao fato de estarem sempre abrindo novas lojas e investindo em marketing para suas roupas e calçados.

Crescimento muito estável, difícil de se ver

Os lucros tem acompanhado esse crescimento, assim como o preço das ações.

Fundamentos da Empresa são sólidos, destaque para o ROE muito alto, 25%, e DY 1,1%, com Payout de 40%. O que eu não gostei muito foi do PL de 40, mas considerando os resultados que a empresa tem apresentado, a expectativa para o futuro da empresa é muito alto, e por isso o preço sobre o lucro ficou tão alto.

Balanço Patrimonial

Teve uma alta muito forte no Passivo, na questão de Arrendamentos a pagar, devido a adoção da norma IFRS 16.

Queria poder ter comprado essa a alguns anos atrás :), todos os anos com alta na cotação.

3. Liquidez

A empresa faz parte de diversos índices da bolsa, com participação de 2,22% no IBOV. Volume médio de 3,5 milhões por dia, ação só tem ON, faz parte do Novo Mercado, com 93% Free float. No meu ver, excelente.

Participação em Índices

4. Endividamento

Apesar de estar sempre investindo, a empresa consegue manter controlada a sua dívida, como distribui 40% dos seus lucros, consegue reinvestir o restante para fazer o negócio crescer. A dívida bruta da empresa é menos da metade de seu PL.

Ontem recebi os dividendos do mês, somados ao último aporte que tinha feito, deu pra comprar 1 cota do FII GGRC11, que estava na minha lista de compras a algum tempo.

GGRC11é um fundo de tijolos, de ativos logísticos, tem 15 ativos em 8 estados, todos alugados, possui um dividendo próximo de 0,5% ao mês.

O fundo está na segunda posição, ordenando por ABL, no meu estudo sobre FIIs de logística que fiz no Funds Explorer. Analisando ativos de logística quero adquirir HGLG11 que é o maior, e XPLG que está com melhor DY e relação P/VPA. Fica para os próximos aportes, ou talvez eu faça umas mudanças na carteira nos próximos dias, ainda não decidi o que fazer com XPCM11.

Olá, seguimos nossa série de estudos, hoje com Itaúsa.

A Itaúsa – Investimentos Itaú S.A. (ITSA3 e ITSA4) é uma sociedade de participações (holding) que lidera um portfólio de empresas que atuam em diferentes segmentos. As principais investidas da Itaúsa são: Itaú Unibanco Holding S.A., Duratex S.A., Alpargatas S.A. e NTS (Nova Transportadora do Sudeste S.A.).

Uma curiosidade, todos os meses eu recebo um e-mail com o cálculo de desconto, em teoria a Itaúsa é negociada no mercado com um desconto em relação ao valor das participações que ela possui, vejam o gráfico:

Histórico do Desconto

Esse desconto ao que tudo indica, se deve ao fato dos custos operacionais que a Itaúsa tem, e que acabam comendo uma boa parte dos dividendos que ela recebe de suas participações, então se você quer receber os dividendos sem pagar um intermediário, seria melhor comprar as mesmas ações que a Itaúsa possui. O detalhe aqui é que com esse desconto, alguns múltiplos da empresa ficam melhores, comparando Itaúsa com Banco Itaú, que é responsável por 95% dos seus resultados, temos um Dividend Yield e um P/L melhor na Itaúsa.

Comparativo Fundamentos ITSA x ITUB. Clique pra ampliar

Além desses indicadores levemente melhores, ao longo do tempo a Itaúsa pode vir a investir em mais negócios, principalmente com essas privatizações que estão por sair, e eu acredito que eles saberão escolher boas oportunidades nisso trazendo valor aos seus acionistas. Mas pra quem prefere simplificar a análise, comprar ITUB pode fazer mais sentido, fica sem intermediários etc. Tem diversos vídeos falando sobre ITUB x ITSA no Youtube, vale a pena você pesquisar e assistir alguns pra ver diferentes opiniões sobre o tema.

Bom, vamos agora pra análise dos pontos anteriormente definidos como importantes para escolha de ações: Perenidade da Empresa, Rentabilidade, Liquidez e Endividamento.

1. Perenidade da Empresa

A Itaúsa tem quase a minha idade, fundada em 1991, e tem sua maior participação no setor bancário, com Itaú, que no meu ver é o banco com melhores resultados nos últimos anos, em um país onde os bancos possuem alto spread, paga um valor baixo na Poupança e empresta dinheiro a um juro muito alto. Por isso eu acredito que o setor de bancos no Brasil é um bom negócio.

Além disso, o setor bancário geralmente consegue aumentar seus lucros durante as crises, devido ao fato de que as empresas e pessoas físicas acabam buscando mais empréstimos e pagam mais juros nestes períodos. Com a chegada das fintechs, como Nubank e banco Inter (BIDI11), há uma expectativa de que os bancos grandes sofram um pouco perdendo clientes, principalmente da geração mais nova que domina tecnologia. Mesmo assim, vejo que os bancos estão de olho nisso e provavelmente devem lançar produtos semelhantes ou até mesmo comprar alguma dessas fintechs.

2. Rentabilidade

A rentabilidade da Itaúsa é excepcional, como diz o Eduardo Cavalcanti, parece uma renda fixa, segue alguns dados da internet.

É na minha opinião uma das melhores rentabilidades da bolsa.

3. Liquidez

As ações preferenciais (ITSA4) tem boa liquidez, com volume médio de R$ 20 milhões por dia, já as ações ordinárias tem um volume médio de apenas R$ 165 mil. Mesmo assim, olhando o book de ofertas, o spread é baixo e tem muitos negócios diariamente, bem tranquilo para o pequeno investidor.

Book (livro) de ofertas ITAUSA

4. Endividamento

Conforme já observado nas imagens dos indicadores de rentabilidade, a Itaúsa tem praticamente zero de dívidas, menos de 1% do PL.

Obs.: Eu percebi algumas diferenças nos valores entre os sites Eduardo Cavalcanti e a Plataforma Pense Rico, mas de modo geral não interferem muito na análise, então sigo usando ambos.

Essa semana estive estudando mais algumas empresas, e como tinha um saldo sobrando na conta da Clear, resolvi comprar 1 ação da Fleury, que é uma empresa do setor de Saúde. Além da Fleury estou analisando mais algumas empresas de outros setores, quero adicionar mais empresas pagadoras de dividendos, dos setores elétricos e bancários.

Conforme estou estudando estou melhorando a forma de análise das empresas, no momento criei uma planilha para colocar alguns requisitos importantes para seleção, e vejo que já comprei algumas ações que nem passam nos critérios, mas em busca da diversificação acabei comprando, por terem mais pontos positivos que negativos.

Segue abaixo um print de como está ficando essa planilha de análise das empresas.

Planilha em desenvolvimento com meus filtros

E também estou usando uma planilha do Canal do Holder, que é muito boa por sinal, para fazer alguns filtros e não precisar analisar todas as empresas da bolsa, olha só que interessante.

Seguindo os estudos dos ativos em carteira, hoje vamos falar da Ambev. Vou seguir o modelo que comecei com a Grazziotin, avaliando 4 tópicos que estou considerando muito importantes para mim no momento, são eles: Perenidade, Rentabilidade, Liquidez e Endividamento. Lembrando que nada neste site é recomendação da Investimento. A CVM regulamenta esse tipo de atividade e você precisa ser Analista de Valores Mobiliários para fazer qualquer tipo de recomendação.

A Ambev é uma empresa líder do setor de Bebidas no Brasil, surgiu em 1999 com a união da Brahma e da Antarctica, sendo dona de marcas como Skol, Brahma, Antarctica, Quilmes, Labatt, Presidente entre outras.

Atualmente a Ambev tem operações em 18 países: Brasil, Canadá, Argentina, Bolívia, Chile, Paraguai, Uruguai, Guatemala (que também abastece El Salvador, Honduras e Nicarágua), República Dominicana, Cuba, Panamá, Barbados, Saint Vincent, Dominica e Antígua.

1. É perene?

O setor de Bebidas é um setor que eu gosto bastante, as pessoas estão sempre consumindo cerveja, mesmo durante as crises esse setor consegue se manter, como consultado no histórico, A Brahma e a Antarctica, foram fundadas 1888 e 1885, ou seja, são negócios que vem resistindo ao tempo, sendo que a cerveja é milenar. Atualmente, eu vejo que o consumo de bebidas Puro Malte e também Cervejas/Choppes Artesanais tem crescido muito aqui na minha região, e a Ambev tem se posicionado nestes setores também, adquirindo Micro Cervejarias e criando novas cervejas, como a Skol Puro Malte etc. 2. Tem boa rentabilidade?

Olhando os resultados da empresa, ela teve prejuízo no seu primeiro ano, 1999, e desde então somente lucros ano após ano. Agora desde 2013 seu lucro líquido anda estagnado, embora a receita continue crescendo e o seu patrimônio líquido também.

Fundamentos do Site do Eduardo Cavalcanti

E mais alguns indicadores do site Pense Rico.

Indicadores do site Pense Rico

Nestes indicadores podemos ver que na média a ação costuma negociar com P/L perto dos 25, sendo que em 2017 teve uma alta muito forte que elevou o PL pra 50, mas já retornou em 2018. O DY é um pouco baixo, mas considerando os investimentos e aquisições que a empresa tem feito acho que está OK. O ROE tem caído nos últimos anos, mas ainda me parece bem atrativo também, já que é um ativo considerado defensivo nas carteiras.

O estatuto social da Companhia estipula dividendos obrigatórios mínimos de 40% sobre seu lucro líquido anual ajustado, se houver, conforme apurado de acordo com os IFRS, nas demonstrações financeiras não consolidadas da Companhia. Site RI

3. Tem boa liquidez?

A empresa não tem problema de liquidez, tem um bom volume de negociação diária, na média de 20 milhões por dia, apesar que possui Free Float (percentual das ações disponíveis no mercado) de apenas 27% aproximadamente.

Olá, hoje resolvi começar uma série nova de textos, comentando sobre os ativos da carteira.

Vou começar pela Grazziotin, o grupo Grazziotin é praticamente uma Holding, possui redes de lojas, algumas que eu conheço aqui da minha região, como a PorMenos e Grazziotin, onde sou cliente e gosto bastante. Analisando o relatório anual, vemos que eles estão abrindo novas lojas praticamente todo mês, sendo a Pormenos a principal, com mais de 50% do faturamento.

Bom, as regras que comecei a definir pra escolha das ações foram as seguintes:

As empresas devem ser negócios sólidos, perenes, que vão durar por pelo menos mais 30 anos. Pensando nisso acho que eliminamos entrar em IPO, eliminamos empresas com muitas dívidas ou prejuízos, vamos selecionar empresas que tem tido lucro nos últimos 5 anos, de preferência crescente, de setores com baixo histórico de falência.

Rentabilidade, para esse quesito precisamos avaliar o preço, existem várias fórmulas, no momento estou estudando a do Graham e também do GreenBlatt. Alguns indicadores pra analisar são: P/L, ROE, DY

Boa liquidez, um filtro pode ser selecionar apenas ações do Índice ou simplesmente analisar o volume negociado diariamente, tendo bom volume que permita a venda rápida em caso de necessidade está OK.

Empresas sem dívidas ou com dívida controlada. Liquidez Corrente Maior que 1, e Dívida/PL menor que 2.

Lucro Líquido Anual

1. Empresas sólidas, negócios perenes

O primeiro quesito, empresas perenes, o grupo Grazziotin passa raspando, no meu ponto de vista, o comércio sempre irá existir, as pessoas sempre irão precisar comprar roupas, móveis, calçados etc, mas o detalhe é que é um setor bastante concorrido onde a boa gestão é muito importante. Como o grupo possui várias lojas distribuídas no interior do estado, conseguem um ganho de escala e uma sinergia entre as marcas, o que eu gostei bastante.

Além disso, eles possuem outros negócios como uma Financiadora, pra crédito pessoal de clientes, um shopping em Porto Alegre, A Grato Agropecuária (50% dela) na Bahia, com plantio de soja, milho, feijão e algodão, e uma floresta de Pinus, com 1490 hectares. Com todos esses negócios, o grupo tem conseguido obter lucros todos os anos, embora não tenha decolado, pelo menos me parece que a gestão é bem responsável e tem conseguido expandir sem tomar muitos empréstimos, de maneira sustentável.

O que me agradou na empresa foi o crescimento constante, embora baixo, mas constante do Patrimônio, conforme o gráfico acima retirado da Plataforma Pense Rico. Mesmo com todas as crises que passamos, essa empresa conseguiu obter este crescimento, então acredito que seja um negócio perene. Neste mesmo gráfico podemos ver que o ROE, Retorno sobre o PL, tem caído nos últimos anos, e os lucros tendem a ser altos no 2º e 4º bimestre, e baixos no 1º e 3º, é um sobe e desce.

Um site que gostei de ver os indicadores fundamentalistas é o Eduardo Cavalcanti, tem um layout limpo e permite fazer uma análise rápida deles.

O Patrimônio cresce que parece uma renda fixa, já o lucro tem seus altos e baixos.

Lucro Liq. e Proventos

2. Rentabilidade

No segundo quesito, Rentabilidade, vemos que a empresa tem seu preço no mercado relativamente baixo, com o Preço/Lucro perto de 10, ou seja, levaria 10 anos pra receber de volta o investimento se os lucros se mantiverem constantes, e o Dividend Yield tem sido distribuído valor próximo do mínimo previsto em lei.

P/L geralmente abaixo de 10, DY perto dos 4,5% ao ano.

3. Boa Liquidez

O terceiro quesito, liquidez das ações no mercado, aqui eu estou vendo que a Grazziotin tem um sério problema, principalmente pra quem está comprando a ação ordinária no mercado fracionário, CGRA3F, quase não tem volume, pra comprar tem sido bem difícil, imagina pra vender. As ações preferenciais até tem mais liquidez, mas também não é grande coisa. Como a ideia aqui é ser sócio, eu desconsiderei essa questão da liquidez e estou comprando a ordinária mesmo, correndo o risco de um dia precisar vender e não ter comprador.

Não tem vendedores das ações CGRA3F

A diferença entre os preços de compra e venda das CGRA3 passa de 1 real no lote padrão, e quase 2 reais no fracionário, o que dá quase 8%. Muito Tenso.

4. Baixo Endividamento

E quanto a dívidas, Grazziotin é bem tranquila, dívida líquida negativa.

Existem outros fatores interessantes a se analisar aqui também, mas em resumo, a empresa é lucrativa, tem apresentado bons resultados, e embora não tenha conseguido aumentar seus lucros, vem expandindo, abrindo novas lojas nos últimos anos, sem necessidade de tomar empréstimos para isso, e tem aumentado seu patrimônio consistentemente.

O lado ruim da empresa é a liquidez, a impressão que eu tenho é que os sócios não querem vender, e como a empresa é pequena e está longe dos holofotes da bolsa, temos poucos negócios. Se a empresa mudar para o Novo Mercado, e convertesse as ações PN CGRA4 em CGRA3, acho que aumentaria a liquidez e ficaria bem mais tranquilo de investir nela.