Olá galera!

Notícias de Junho: um mês de tensão, ajustes e reflexões

Chegamos à metade de 2025 com um cenário internacional conturbado. O conflito de 12 dias entre Irã e Israel gerou preocupação global — e pessoalmente fiquei apreensivo, especialmente quando o Brasil decidiu se posicionar a favor do Irã, país com histórico de envolvimento em ações terroristas. Foi uma postura diplomática controversa, que talvez pudesse ter sido evitada. Felizmente, o cessar-fogo foi aceito antes que houvesse uma escalada mais grave.

|

| Charge by chatGPT |

Em outro episódio curioso, o IBGE publicou um mapa com erros na localização de estados brasileiros. O equívoco foi corrigido rapidamente, mas gerou críticas e piadas nas redes sociais, afetando a credibilidade do instituto. No entanto, os dados de migração revelam tendências interessantes: estados como Santa Catarina, Mato Grosso, Goiás e Minas Gerais têm recebido um volume crescente de novos moradores. Talvez seja um sinal de oportunidade para investidores atentos às empresas que atuam nessas regiões.

Por fim, o Brasil apresenta uma taxa de desemprego historicamente baixa. Com a redução da taxa de natalidade e o envelhecimento da população, a tendência é de escassez de mão de obra nos próximos anos. Nesse cenário, a automação pode deixar de ser vista como inimiga dos empregos e passar a ser uma solução. Robôs poderão ajudar especialmente no cuidado com os idosos — um desafio que minha geração certamente enfrentará. Só espero que caprichem na programação: não quero ser vítima de um erro na dosagem da força! 😅

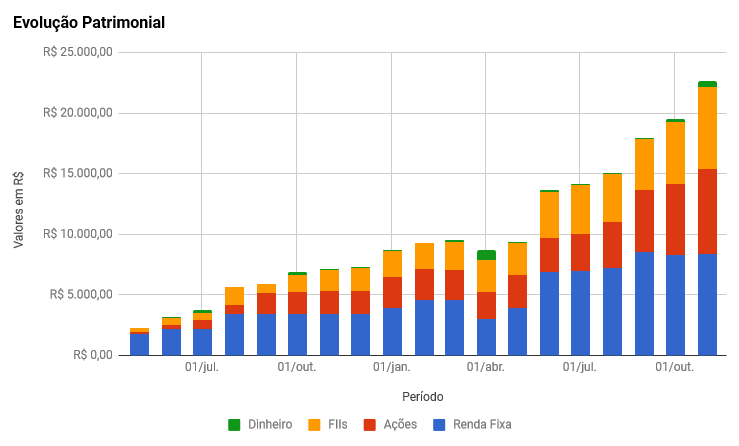

Fechamento da Carteira - Rentabilidade

|

| No status invest, apenas exterior negativo, devido a desvalorização do dólar |

Negócios realizados

Apliquei R$ 1.999,45 no Tesouro Educa+2041, que no dia 13/06/2025 estava pagando IPCA+7,11%.

Apliquei R$ 3.000,00 no RDB NUBANK que rende 120% do CDI no dia 05/06/2025.

Diversificação e Carteira

Fundos de Investimento Imobiliário

Ações (empresas do Brasil)

Esses dias perdi uma boa oportunidade de vender Ambev com um pequeno lucro. Fui ganancioso — confesso. Fiquei esperando que a cotação se aproximasse da “linha do lucro” naquele gráfico de preço vs. lucro (P/L). Na minha cabeça, os R$ 18,00 seriam o ponto ideal para sair da posição com “justiça técnica”. Mas o mercado, como sempre, ignorou meus planos. Ainda não descartei vender, mas adiei a decisão.

Nada contra a Ambev em si — é uma empresa sólida — mas hoje enxergo outras opções com mais potencial. E segurar um ativo apenas por apego ao preço-alvo é uma armadilha comum, que pode custar caro.

O caso das Lojas Quero-Quero é parecido. A posição já se tornou praticamente irrelevante na minha carteira, mas continuo esperando uma “melhora” para vender. No fundo, sei que isso é um erro. Esse hábito de aguardar o mercado “me devolver” um preço mais simpático é emocional, não racional.

Fica aqui o alerta: não repita esse comportamento em casa. Se a tese perdeu sentido ou se há oportunidades melhores, talvez o melhor movimento não seja esperar — mas agir.

Investimentos no Exterior (ETFs americanos em dólar)

Aproveitando a queda recente do dólar, este mês vou destinar metade do aporte para o exterior, estou pensando em investir mais no ETF XLRE, do mercado imobiliário americano.

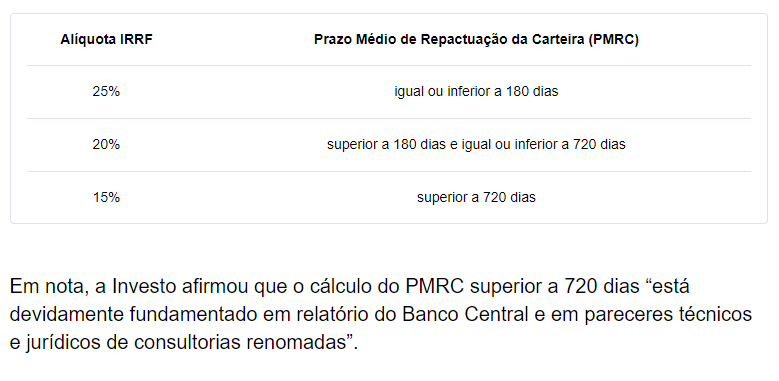

Estou pensando em trocar o ETF SCHP – que aplica em títulos TIPS (proteção contra inflação, com vencimento curto, similar ao Tesouro IPCA) – pelo ETF VGLT, que investe em títulos da dívida americana de longo prazo, com duração média de cerca de 16 anos. Embora seja justamente nesse segmento que tenho registrado prejuízos no exterior, é também onde a valorização pode ser mais forte — por exigir uma queda nas taxas para subir.

Minha expectativa? Quando o Fed reduzir as taxas, o VGLT deve se valorizar com força, já que títulos de longo prazo reagem mais intensamente a esses movimentos . O timing exato é incerto — pode ser ainda este ano ou talvez só no próximo — mas, pelo cenário macro que tenho visto, a tendência é de queda dos juros.

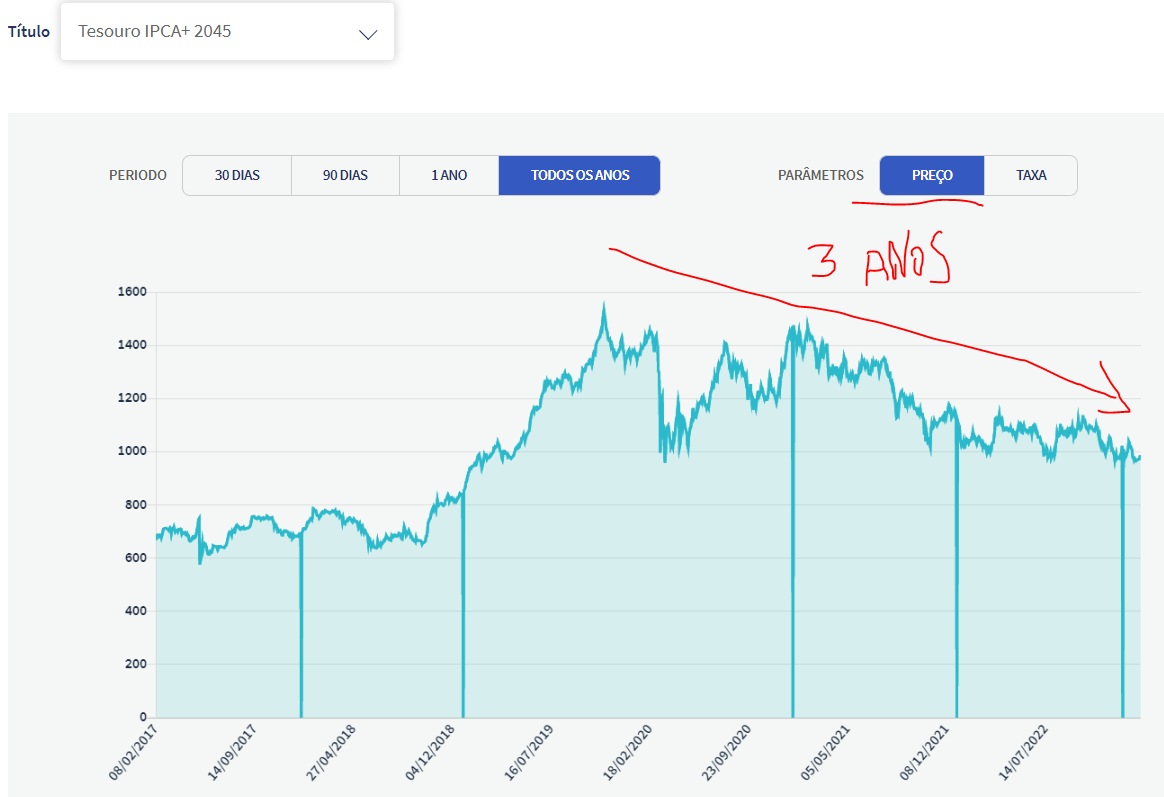

|

| VGLT nos últimos 5 anos |