Olá a todos!

Hoje resolvi brincar um pouco com a Calculadora do Tesouro Direto, pra verificar algumas ideias e pensar no que fazer futuramente.

Estou a alguns meses acumulando o título Tesouro IPCA+ 2045, minha taxa contratada está em torno de IPCA+6%, um pouco acima disso talvez, então fiz algumas simulações usando a calculadora.

|

| Aportes no TD IPCA 2045 |

Ano passado inflação oficial fechou em 5,79%, perto de 6%, valor que resolvi usar na simulação, conforme imagem abaixo.

|

| Rentabilidade 6% e Inflação de 6% |

Atualmente já aportei um pouco mais de 20k nesse título, então arredondei pra 20k considerando um aporte feito hoje, 07/02/2023, com isso, tivemos o seguinte resultado, caso fique com esse valor até o vencimento:

|

| 11,46% de rentabilidade anual |

Isso considerando que a inflação fique nos 6% em todo o período, é bem difícil de acontecer, mas dá uma ideia do quanto vamos ganhar no vencimento se o Brasil permanecer "estável", igual 2022. Estou considerando esse o cenário base, mais provável.

Simulando um cenário mais pessimista

Olhando histórico de metas de inflação no site do Banco Central do Brasil, eu vi que nos anos recentes o governo não tem conseguido atingir a meta da inflação, ficando acima do teto, caso o Brasil vá na direção de outros países latinos administrados pela esquerda, como Argentina, talvez a inflação no período acabe ficando maior, então de curioso simulei com inflação de 30% ao ano para esse período, ano passado inflação na Argentina foi 94,8%. 👀

|

| Com inflação de 30% fiquei milionário 💥 |

Se a inflação for alta, no exemplo acima 30%, o resultado final é que ganharei milhões de reais. Mas na verdade, a maior parte do lucro nesse caso vai ser correção da inflação, então depois de pagar o imposto, o ganho real fica cada vez menor.

Eu fiz uma tabela pra exemplificar o problema, e fui fazendo simulações até chegar no valor exato que zera os ganhos reais, imagem abaixo:

|

| 34% de inflação, gera um resultado de 34%, ou seja, ZERO acima da inflação |

Neste meu cálculo eu considero apenas um ano, eu tenho que pensar um pouco mais sobre como calcular isso até o vencimento pra ver a perda real de uma inflação muito alta no longo prazo, mas isso tudo são só teorias, a chance de acontecer é muito baixa...

Ou seja, qualquer coisa acima de 35% de inflação em um ano, considerando taxa de 6%, você começa ter ganho real negativo, pelas minhas simulações não chega a ser uma grande perda, a inflação teria que ser muito grande pra dar ganho real negativo alto, até 90% de inflação anual, o que considero que o país virou um lixo total, a perda real seria de 8,4%, Brasil tem que virar uma Venezuela ou pior pra ter inflação de 400% ao ano, última linha do exemplo, dando uma perda real de quase 55% em um ano:

|

| Simulando inflações altas (1 ano) |

No meu caso, e no caso das pessoas que estão comprando este título hoje, se inflação continuar nos 6%, o ganho real (acima da inflação) seria de 4,20% a.a. após descontar Imposto de Renda.

PS: O governo sempre ganha o dele, esse imposto de renda é meio sacanagem, já tinha falado em outro post que no meu ponto de vista, deveria existir imposto de renda apenas sobre o lucro que superar a inflação, e não sobre todo ele, mas duvido que mudem isso.

Cenário mais Otimista, relatório Focus

O governo/mercado acredita, segundo relatório FOCUS, que o IPCA vai ir pra meta no futuro, caindo pra 3% lá em 2025, nesse caso, a taxa paga pelos títulos vai car também, então simulei resgate antecipado final de 2025, com taxa no título a 3%, o preço unitário do título sobe muito, devido a marcação a mercado, e dá um belo lucro no resgate.

E o resultado deste cenário mais otimista, resgate 31/12/25:

|

| Resgate antecipado em 31/12/25 taxa IPCA+3% |

A rentabilidade líquida anual foi pra 31,59% ao ano nesse caso, o que me parece vantagem fazer um resgate antecipado e aplicar em outras coisas, já que se ficar até o vencimento, primeiro exemplo, ganharia pouco mais de 11% ao ano, e no resgate antecipado mais de 30%.

Por outro lado, temos que analisar se consigo encontrar alguma coisa que renda mais que 11% ao ano pra aplicar esse dinheiro em 2026, porque se ficar até o vencimento em 2045, tenho essa rentabilidade "garantida", e se de fato a inflação no Brasil baixar, a taxa de juros baixar, provavelmente a economia vai crescer mais, com dinheiro mais barato... vai ser difícil encontrar renda fixa pagando muito.

Fazendo uma simulação no comparador de fundos da XP (link aqui), achei um benchmark IPCA +4%a.a., e nos últimos 3 anos IPCA +4% foi o que rendeu mais, comparando com Ibovespa e CDI.

|

| 3 anos |

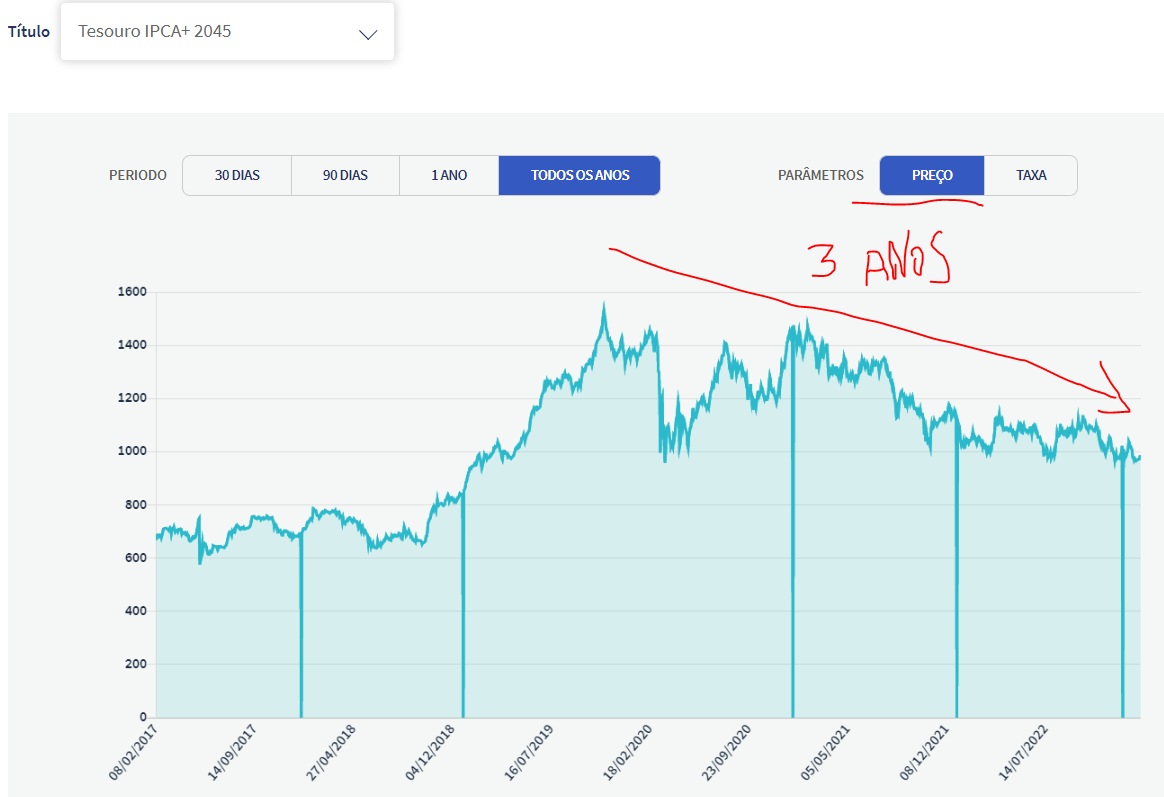

Detalhe! Rentabilidade considerando marcação na curva gente, se você comprou esse título

pagando IPCA+4% 3 anos atrás, é bem possível que esteja perdendo

dinheiro, já que hoje ele paga IPCA+6%, até tirei um print do gráfico do preço deste título lá do site do Tesouro, coincidentemente a taxa era cerca de 4% a 3 anos atrás, então ficou bem bom pro exemplo.

|

| TD IPCA 2045 Gráfico do Preço |

Gráfico completo dos 3 benchmarks site da XP desde 1994:

|

| Tempo Máximo |

Pegando desde o começo, tempo máximo, o CDI foi o que rendeu mais,

sinceramente isso me surpreendeu, eu esperava que IPCA+4% fosse

disparado melhor, será que dá pra confiar nesse simulador? 😑 Se isso está correto, o jeito é ter um bom tanto da carteira em CDI mesmo, apesar que eu ainda acho que IPCA+6%, que é o que estou comprando, vai superar CDI.

Eu fiz mais umas simulações no comparador da XP pegando outros intervalos de tempo, e nos últimos 15 anos mais ou menos IPCA+4 empatava com CDI, e só mais recentemente que superou, por causa dos juros baixos que tivemos, na época da SELIC a 2%.

Cenário Pessimista Curto Prazo, Resgate Antecipado

Vamos voltar pro cenário pessimista, e imaginar que além do Brasil estar na merda em 2025, eu passe por dificuldades e precise resgatar esse dinheiro antecipadamente, vamos simular que o juros pagos pelo título subiram mais e chegou em IPCA+12% em 31/12/2025, terei o seguinte resultado no resgate:

|

| Deu ruim demais |

Teria um prejuízo neste caso, -22,42% a.a. resgatando em 31/12/2025, no caso vou perder mais de 50%, já que sobrou R$ 9.596,79 pra resgatar. Deu ruim hein! Que este cenário nunca aconteça!

Vou encerrando por aqui o post, deixo aberto a caixa dos comentários para os colegas da finansfera compartilharem suas opiniões sobre este tópico do tesouro direto, no cenário otimista, vendo o título em 2025? Ou melhor segurar até 2045?

Vocês podem acessar lá e fazer simulações com outros títulos, como as LTN (prefixados) que também sofrem bastante marcação a mercado, depois comentem aqui suas ideias 👍

Abraços e até o futuro!

cara qual curso tu fez pra aprender tudo isso? parabéns!

ResponderExcluirOlá Clayton, recentemente nenhum curso, mas já li muitos livros e estudei "na prática" digamos assim, experimentando com pouco dinheiro os vários tipos de investimentos, pode ver minha história de investimentos aqui no blog, dos últimos 4 anos pelo menos, porque já tenho contato com investimentos desde 2008. Abraços

Excluir