Fala pessoal!!

Julho foi bastante positivo, acabei aportando um pouco menos do que o planejado, por desleixo mesmo, fiquei procurando oportunidades em FIIs e avaliando minha carteira de ações, e o mês acabou e não decidi onde colocar o restante do aporte. Também voltei a ler o livro o investidor inteligente, recomendo.

Rentabilidades

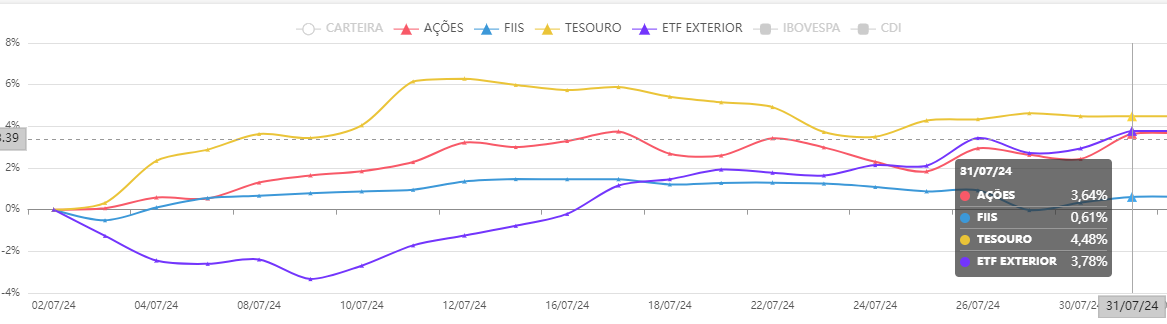

Pra começar trouxe essa imagem do status invest, com rentabilidade das 4 classes que tenho maior posição na carteira, nos últimos 30 dias as ações renderam 3,64%, FIIs 0,61%, NTN-Bs 4,48% e ETFs no exterior 3,78%. Tudo positivo, raridade! 😁

Com esses bons resultados, o valor acumulado cresceu e voltei a ficar acima da minha meta, 101,62% da meta neste fechamento mensal.

Pela minha tabela, a rentabilidade foi de 4,57%. No site status invest deu 3,45% nos últimos 30 dias, na tabela 3,01% para julho, mas já percebi de outros meses, que as vezes ele demora pra sincronizar algumas coisas e sempre dá umas diferenças.

Comparando com Ibovespa e CDI, nesse mês superei eles, finalmente né! O acumulado agora beirou os 150k, número redondo assim sempre é bonito de ver.

No mês passado que minha rentabilidade foi negativa, no status invest ainda foi levemente positiva, não tirei tempo pra avaliar e tentar descobrir onde está o erro, talvez eu tenha esquecido de somar algum investimento na minha planilha no mês passado? Talvez...

|

| Julho tudo verde, raridade!! |

Olhando a imagem acima, dá pra ver que neste semestre, o que está rendendo mais são os ETFs no exterior, um pouco pelos resultados, muito pela alta do dólar, é a classe de ativos que melhor performou até essa metade do ano. O Tesouro é o pior até o momento, MTM. Eu imagino que no próximo semestre isso deve inverter, porque pelas previsões dos analistas (focus), dólar em 2025 é pra ficar na casa dos R$ 5,25, sendo que hoje está R$ 5,68, e as taxas TD devem ir caindo devagarinho.

|

| Dólar hoje |

|

| https://www.bcb.gov.br/content/focus/focus/R20240726.pdf |

A previsão é do dólar cair até o final do ano, vou segurar aportes para o exterior até lá, e torcer que a previsão aconteça, porque há alguns dizendo que dólar vai continuar subindo, aí é um misto de emoções.

Dividendos

Mês fraco em dividendos no Brasil, no exterior que veio mais forte.

Olhando o canal do investidor B3, o valor aqui no Brasil foi R$ 213,09.

Os dados da B3 são mais corretos que do status invest, diferença de 9 centavos, mas no status invest tenho os do exterior, por isso trouxe ambos.

E abaixo mais um gráfico, mostrando em especial os proventos recebidos do exterior.

SCHD paga muito!

Negócios realizados em julho

Comecei o mês comprando Bradesco, 500 reais de aporte mais dividendos recebidos consegui comprar 70 ações BBDC3, com dividendos no exterior comprei XLRE (inter) e VGLT (Avenue), depois recebi mais uns dividendos e comprei novamente o VGLT. Também fiz duas compras Tesouro IPCA+ 2045, totalizando cerca de 1.6k, e na XP comprei 6 cotas do XPML11, conforme já comentado no post Carteira de FIIs 2024 - Buscando oportunidades.

Evolução

O gráfico de evolução, batendo recordes!

|

| Evolução com classes de ativos |

|

| Evolução com Aporte e Resultado (lucro ou prejuízo) |

Alocação e Planejamento

|

| Alocação por classes |

A minha alocação segue minha política anual de investimentos, tem um detalhe que coloquei meta IPCA + 4,5% a.a., que na realidade não estou acompanhando, acho que vou olhar só uma vez no fechamento anual de 2024.

|

| Política Anual de Investimento (PAI) - 2024 |

Estou com 62% "renda variável" e 38% "renda fixa", apesar de tantos aportes no tesouro direto, ainda tenho que reduzir o percentual da variável, mas a vontade de comprar um pouco de ações todos os meses é grande, com objetivo de aumentar os dividendos e ter renda passiva superior a 2x as despesas, mas claro que essa renda também poderá vir da RF, como título Renda+ por exemplo, mas o detalhe que no Renda+ eu estaria comendo o principal também.

Para o próximo semestre penso em seguir comprando Tesouro IPCA+ ou RENDA+ enquanto taxas estiverem acima do IPCA+6%, mas em menor quantidade, pensei em comprar as LCI do banco inter que estão pagando 97% do CDI para 1 ano, e também tenho muita vontade de comprar algum FI-INFRA, pois no caso de dar tudo certo, vão ter rentabilidade superior aos títulos públicos.

Meu aporte de 3k vai ser dividido em 3:

- 1K para RV: Ações, FIIs e FI-INFRA (É RF ou RV?)

- 1K para RF com IR: CDBs, TD IPCA+ ou Renda+.

- 1K para RF isenta: LCI, LCA.

2k para renda fixa e 1k para variável, com sorte até o final do ano eu fico com percentuais bem próximos do PAI, sem precisar vender.

Esse mês a internet teve uma onda de memes do Haddad, eu me diverti bastante com isso, apesar que a realidade é o governo batendo recordes de arrecadação, e ainda assim com possibilidade de déficit. É muito desperdício de dinheiro com obras mal feitas, burocracias etc, o pior é que a única forma de mudar isso, é mudando a mentalidade de todos, pois a corrupção hoje não é só dos políticos, está enraizada na cultura brasileira.

Seu acompanhamento das finanças é exemplar. Eu poupei meus primeiros 150k na poupança, e então tive que me forçar a aprender mais sobre finanças e diversificar a carteira.

ResponderExcluirEsses memes do Taxxad são rir para não chorar, pois mais imposto no nosso lombo é fogo.

Abraços.

Olá MI!! Satisfação ver você comentando por aqui.

ExcluirHoje em dia é relativamente fácil acompanhar com tantas ferramentas, as vezes é tanta que até complica :) Por isso ainda mantenho minhas planilhas basiconas em paralelo.

Estou curioso com o tal do ReVar, nova estratégia do taxxad.

https://www.gov.br/pt-br/servicos/apurar-imposto-sobre-renda-variavel

Abs

Mandou muito bem, Bilionário.

ResponderExcluirTer rentabilidade positiva em todas as classes de ativos é excelente, tanto para a carteira quanto para a mente.

Essas variações na rentabilidade ocorrem em todas as plataformas e planilhas. Eu mesma já desisti de descobrir os “possíveis erros” e estou considerando os dados da planilha do APD, que por sinal apresenta a menor rentabilidade entre meus controles.

Um abraço

Olá Poupadora, valeu!!

ExcluirSaudades das planilhas do adp, eu usei elas por alguns anos, mas acabei largando porque eram muitas coisas pra alimentar, mas de todas planilhas de rentabilidade a dele provavelmente é a mais fácil de usar.

Abraços

Muito legal a apresentação da sua carteira, parabéns bilionário.

ResponderExcluirAbraço

Obrigado IU, Abraço!

ExcluirBoa Bilionário, atingindo a marca dos 150k ! Você tem um cuidado e controle da carteira de dar inveja, eu mal preencho a planilha e tem meses que nem marco quanto aumentou o capital kkkk.

ResponderExcluirNo teu planejamento e no ritmo que você esta indo, quando acredita que vai bater as uma milha ?

Eu to na faixa dos 122k ainda, ano passado gastei muito com equipamento e o payback só vai ser ao longo dos anos.

Grande abraço.

Rumo a IF!

Olá RAI!

ExcluirÉ bom acompanhar, eu acho que até deveria ter mais algumas informações, tipo o acompanhamento da inflação mais de perto, comparando com a carteira, pretendo fazer, mas estou procrastinando, porque dados da inflação sempre saem mais pela metade do mês, e faço os fechamentos no começo, aí depois esqueço...

No meu planejamento inicial a meta do primeiro milhão era para 2035, na última revisão antecipei a meta para 01/06/2033, até o momento estou conseguindo seguir o planejado, com alguns aportes extras pra compensar a rentabilidade pior que o previsto hehe

Depois dos 100k eu senti que a coisa começou a melhorar pra mim, um tanto por eu ter conseguido aumentar meus aportes, e também alguns investimentos começaram a dar melhores resultados, 122k eu acredito que você está no mesmo ponto que eu, só que me parece que teus investimentos tem um risco maior, então pode ser que seu retorno seja bem maior que o meu nos próximos anos, boa sorte pra nós!

Abraços!

9 anos para ser milionário não ta nada mal, espero conseguir logo também rs. De fato, após os 100k parece que as coisas deslancham um pouco, eu mesmo mal aportei ano passado e vi meus resultados crescendo mês a mês, o importante é nunca tirar do principal.

ExcluirEu estou focando agora em trades pois é algo que sempre gostei e pretendo um dia viver disso mas seguimos aportando e investindo também.

Abraços

Rumo a IF!

O tempo passa depressa, quando vê já está logo ali!

ExcluirSe for fazer trades sugiro muito estudo e boa sorte! Eu comecei a vida de "investidor" com estratégias de trades, e vi que na média o resultado final era muito próximo de quem faz o B&H, então na minha opinião, não compensa todo trabalho, estudo e stress de acompanhar o mercado todos os dias. Mas cada um com suas experiências, boa sorte na jornada!

Os memes do Taxxad são rir para não chorar, como o colega acima escreveu, e parece que deram uma espetada no governo. Até a receita "ficou na defensiva" em relação à questão de cobrar impostos dos prêmios dos atletas olímpicos. Eles tentaram se justificar dizendo algo como "ah, mas a lei manda cobrar, então temos que cobrar, né". Tomara que o povo brasileiro acorde para essa verdadeira pilhagem que o governo faz com nosso patrimônio... imagino que já devemos estar há algum tempo na parte descendente da curva de Laffer... impostos aumentando e arrecadação diminuindo. Se não estamos, não deve demorar muito para chegarmos lá. Pelo menos fizemos uns memes bem engraçados (e fazer meme é um dos talentos do brasileiro).

ResponderExcluirNão estou acompanhando muito de perto as olimpíadas, mas vejo muita gente insatisfeita, dizendo que estamos mal, pior do que nas últimas duas, com menos medalhas de ouro.

Apenas para comparar com a sua carteira, a minha carteira hoje é 75% renda variável e 25% renda fixa (e mesmo assim, nessa renda fixa é quase 100% caderneta, apenas uma merreca no tesouro selic, pois tenho medo de o governo dar calote um dia. E o que mais me trava até para aumentar a RE na caderneta é o medo de um novo confisco, à la collor - afinal, esse tabu já foi quebrado, o que de certa forma facilita que o crime seja cometido novamente)

Olá Mago, exatamente isso, eu até acho um pouco estranho quando você tem medo de investir no tesouro, sendo que o que foi confiscado foi a poupança, na minha opinião, me parece ser mais fácil para o governo confiscar poupança novamente do que dar calote na dívida pública, imagina só o tendel que seria, sendo que todos RPPS e fundos de renda fixa simples investem uns 95% nos títulos do governo, iria quebrar todas previdências próprias, que já são deficitárias, gerando um caos ainda maior para o país... sem contar que no ponto em que o país chegue no nível de dar calote, provavelmente a situação das empresas não será muito agradável, com muita inflação, talvez a renda variável esteja muito ruim nesse momento também.

ExcluirA esperança é que nunca cheguemos nesse ponto, pois será triste demais a destruição de capital e a pobreza gerada pela má administração pública. O preocupante é que temos exemplos em países vizinhos, Venezuela e Argentina, o que parece fazer os investidores estrangeiro acordarem para esse risco, pois eles olham para América do Sul como um todo, pouco sabem diferenciar um país do outro... Abraços!

Então, por isso que eu me seguro um pouco para aumentar a RE: o governo já quebrou o tabu de confiscar a poupança e já viu que o povo na época "deixou por isso mesmo", o que talvez os encoraje a repetir o crime no futuro.

ExcluirDeus queira que não!

(imagino que os envolvidos no crime, quando passarem para o outro lado e caso não tenham se arrependido e/ou compensado seus erros, serão recepcionados pelas almas perdidas daqueles que se suicidaram ao verem suas economias de uma vida sendo subtraídas na mão grande pelo governo, mas isso é entre eles e Deus)

Quanto ao Tesouro, eu sempre lembro do caso da Argentina, que já deu vários calotes e não duvido nada de que nos últimos calotes tenha sido feito um trabalho de "convencimento" da população de que os credores eram pessoas ruins, etc (inclusive talvez os pequenos investidores pessoa física que aplicavam naqueles títulos, não somente os chamados "fundos abutres" - nome que já carrega conotação negativa).

Tem essa matéria da Exame com a história dos calotes argentinos: https://exame.com/economia/um-pais-oito-defaults-um-olhar-sobre-os-fracassos-da-argentina/

Concordo contigo de que se o governo desse um calote, o mercado como um todo despencaria, mas as empresas boas e produtivas continuariam boas e produtivas - não sei os bancos, que podem ser grandes credores da dívida pública e talvez sofressem muito nesse cenário, mas talvez indústrias e outros setores não atrelados à dívida pública embora possam sofrer grandes quedas na cotação de suas ações acredito que se mantenham operando, talvez boas empresas não muito expostas à dívida pública tenham mais resiliência nesse cenário.

Ou pelo menos é assim que eu penso.

Caraca, dei uma lida nesse artigo da Exame, deu pra ver que o risco de calote é grande mesmo, é uma descuidada no fiscal e já fica complicado de pagar.

Excluir