De volta com os estudos de empresas!

A escolhida de hoje é uma novata da bolsa, fez sua abertura de capital (IPO) em 2021, a Unifique estreou diretamente no segmento Novo Mercado, com código de negociação FIQE3, o principal acionista é uma holding chamada Unitá Participações, pesquisando na internet vi que o atual presidente dessa holding é Fabiano Busnardo, e o diretor é Clever Mannes, ambos também possuem ações diretamente e aparecem no quadro como principais acionistas.

|

| https://ri.unifique.com.br/governanca-corporativa/composicao-acionaria/ |

É baixo esses 25% de free float, que são as ações em circulação, 25% é o mínimo exigido para estar listada no segmento Novo Mercado , empresa pequena, tem patrimônio líquido menor que 1 bilhão, igual a Desktop, enquanto a Brisanet tem 1.3B, TIM 25B e Vivo 68B.

História/Visão Geral

Começou seus trabalhos em 1997 na cidade de Timbó/SC, mais nova que eu 😅, após o IPO vem fazendo muitas aquisições das concorrentes, acredito que busca honrar seu nome e Unificar as redes do sul do mundo!

|

| Visão geral |

Lendo essa visão geral da empresa, acredito que o principal segmento dela pro futuro será internet banda larga via fibra, necessidade básica de toda população atualmente, sendo que hoje Internet representa quase 90% das receitas dela, telefonia pode ser uma boa, mas um pouco difícil competir com TIM/VIVO que são muito maiores, e recentemente investiram na área de datacenter, aí também é um mercado interessante, mas vão competir com a Amazon/Microsoft e tantas outras gigantes, também é um desafio. TV por assinatura é interessante, mas compete com Youtube, Netflix e Amazon prime. Setor de forma geral é bastante competitivo, tendência é reduzir as margens.

Em seu último relatório divulgado, terceiro trimestre de 2022, empresa reportou crescimento de 41,3% novos acessos, aumento de 47% na receita e 40,4% no lucro, comparando com 3T21. Os custos aumentaram 54,3% no comparativo, reduzindo um pouco as margens.

|

| DRE 3T/22 |

Com menos de 3 anos de histórico na bolsa, seu histórico é muito curto, e a cotação vem caindo forte, amarga -63% de rentabilidade desde o começo, o que indica que os investidores erraram na precificação inicial, quem entrou no IPO vai demorar um pouco pra começar a ter lucro. Por outro lado, podemos parabenizar a empresa e seus gestores que abriram capital em um momento de taxa SELIC em 2%, e com isso tornou-se atrativa aos olhos dos investidores, obtendo um belo preço por suas ações.

Após a abertura do capital, a empresa teve um crescimento dos seus ativos, entrou dinheiro no caixa, e com isso o patrimônio líquido subiu bastante em 2021.

A receita e os lucros da empresa vem crescendo, temos apenas dados de 3 anos, mas vemos um crescimento bem expressivo no DRE.

Mais pro final do mês deve sair o resultado do quarto trimestre e com isso teremos mais um ano nesse gráfico, ao que tudo indica vai seguir crescendo.

Comparando com empresas do setor

Aqui no blog já fizemos estudos da TIM e da VIVO, que são do setor de telecomunicações, além destas ainda temos outras listadas na bolsa, conforme imagem abaixo do site Fundamentus.

|

| Setor de Telecomunicações ordenando por Patrimônio Líquido |

Telebrás (TELB3) é uma empresa muito antiga que foi criada pelo governo

para desenvolver o setor de telecomunicação no Brasil, teve o monopólio

até 1998, quando houve a desregulamentação do mercado, e surgiram várias

empresas, conforme Wikipedia, dividiram o Brasil por regiões e criaram diversas empresas por região. TELB está na mão do governo, união federal tem 93% das ações, não tem lucro, serve apenas pra fins estratégicos do governo, defesa da nação?

Deste o último estudo, surgiram novas, além

da FIQE3, temos a DESK3 e a BRIT3. Desktop inicialmente eu pensava que

vendia computadores, com esse nome... mas olhando no site vi que vendem

internet na região de São Paulo e fez IPO em 2021. A Brisanet também fez seu IPO em 2021, junto com a Unifique,

só que ela atua na região nordeste, também fundada em 1998, são 3 empresas com histórias parecidas, só atuam em regiões diferentes.

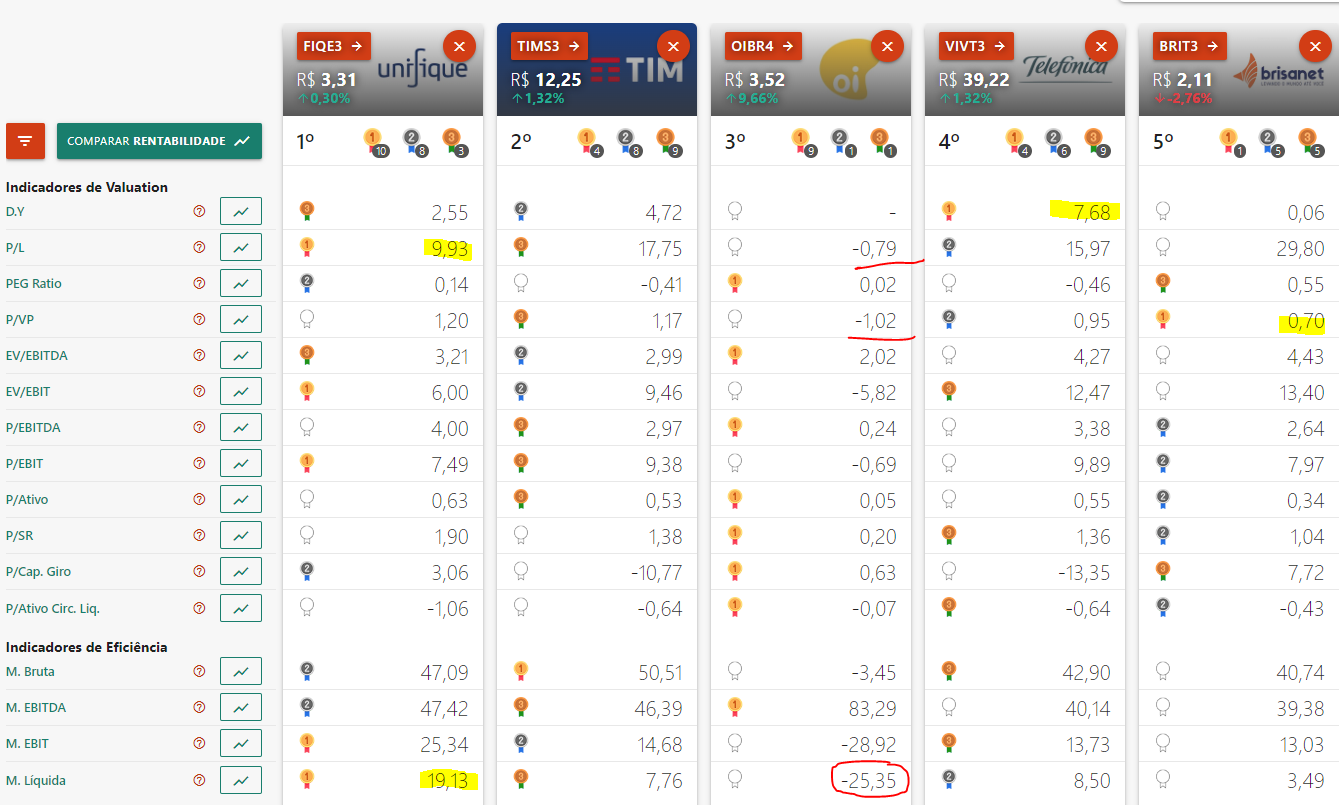

No site Status invest achei um comparador mais bonito, peguei uma imagem deles, nos estudos anteriores eu ainda fazia isso manualmente no excel, hoje temos pronto, só fico na dúvida se os dados são 100% confiáveis.

|

| https://statusinvest.com.br/cliente/comparar-acoes/fiqe3,vivt3,tims3,brit3,oibr4 |

Podemos ver que a Unifique ganhou o primeiro lugar no quadro geral,

com destaque no Preço/Lucro, o melhor do setor. Também destaquei a

margem líquida, 19,13%, igual do site Fundamentus, mas diferente do

último relatório (print mais acima) essa margem era 17,6%, sempre bom

dar uma olhada nos números oficiais.

A Brisanet ganhou no

Preço/Valor Patrimonial, a Vivo/Telefônica no Dividend Yield. Então se

você gosta mais de empresas de dividendos, a Vivo seria sua melhor

opção, se você gosta de empresas "baratas" no sentido patrimonial,

Brisanet pra você, e se você gosta mais da relação preço sobre lucro,

fique com a Unifique 😀

A TIM ficou com várias medalhas de

segundo/terceiro lugar e no quadro geral ficou em segundo lugar, na

minha opinião (que não vale nada) a TIM é a mais equilibrada, vem crescendo um pouco e distribuindo dividendos.

A Brisanet acabou ficando em quinto lugar nessa comparação, olhando os múltiplos dela a margem líquida ficou baixa, P/L alto, mas no geral não chega a ser ruim, pelo menos bem melhor que Oi, não dá pra confiar nesses ranking.

Fiz mais um print pra pegar a segunda parte da comparação, com indicadores de endividamento, rentabilidade e crescimento, e eliminei a OI e coloquei a Desktop nesta comparação, acabou que ela também ficou em terceiro lugar no quadro geral, substituindo a posição da OI... aqui eu compliquei o estudo né galera! Mas o site só permite comparar 5 por vez e depois de pensar um pouco, acho que vale mais a pena comparar Unifique com a Desktop do que com a Oi.

|

| https://statusinvest.com.br/cliente/comparar-acoes/fiqe3,vivt3,tims3,brit3,desk3 |

A desktop ganhou medalhas de ouro no quesito margem bruta (57%) e margem EBIT 27%, mas a líquida no final acabou ficando menor que as outras, só ganhou da Brisanet.

A Unifique teve a maioria das medalhas de ouro, sendo a que além do P/L, foi bem nos quesitos endividamento, por enquanto tem dívida líquida negativa, depois que a empresa terminar suas aquisições e gastar seu caixa talvez esse indicador mude, não sei qual a ideia da gestão pro futuro nesse sentido. A rentabilidade sobre o patrimônio (ROE) ficou 12,14, melhor do setor.

A questão do crescimento nos últimos 5 anos ficou em branco devido ao fato que a empresa não tem 5 anos de bolsa, mesmo caso da Brisanet/Desktop, porque pelos relatórios dela vimos que ela vem crescendo muito forte através de aquisições de outras empresas.

A rentabilidade das ações da Unifique nós já vimos que está bem ruim, mas ainda podemos comparar com a rentabilidade das concorrentes, gráfico abaixo do site Status Invest é bem interessante.

As ações da TIM e da VIVO nos últimos 2 anos se valorizaram, enquanto as novatas da bolsa tiveram quedas expressivas após sua estreia, sendo que a Unifique e Desktop andaram quase juntas, caindo 62% e 66% respectivamente, e a Brisanet caiu mais forte, -84%.

Market Share

Em janeiro de 2023, segundo dados da Anatel, a Unifique estava em décimo lugar com 1,4% dos acessos de banda larga fixa no Brasil, bem abaixo das principais empresas Claro/Vivo/OI, e um pouco atrás das outras novatas, Brisanet e Desktop.

|

| https://informacoes.anatel.gov.br/paineis/acessos/ranking |

Neste site também tem ranking de TV por assinatura, onde a empresa ficou em 10º lugar novamente, com apenas 0,2% de market share do Brasil.

Ainda temos dados de telefonia fixa, onde a Unifique tem apenas 0,3% e ficou em 14º lugar.

A claro é muito mais forte nestes pontos que todas as outras, uma pena que não é negociada em bolsa, ou é no exterior? Se alguém souber comenta aqui.

Se filtrarmos por região Sul a empresa melhora no ranking, ficando em quarto lugar na banda larga fixa. com 7,4% do mercado em janeiro de 2023.

Outro site interessante é o Teleco.com.br, tem dados do setor, ele trás em separado os dados das "competitivas", que são prestadoras de pequeno porte: "A Anatel considera Vivo, Claro, Oi, TIM e SkY como prestadoras de Grande Porte, as demais são consideradas PPPs.", assim temos os seguintes dados:

|

| https://www.teleco.com.br/ftth_comp.asp |

Unifique ficou em sexto lugar, Brisanet em segundo e Desktop em terceiro, interessante essa evolução delas. Desktop triplicou número de acessos no período, Brisanet quase dobrou. A unifique dobrou, mas parece que teve uma quedinha ali em janeiro.

Reclamação dos Clientes

Setor de telecomunicações é famoso por ter problemas, quem nunca ficou sem internet móvel ou mesmo em casa, devido a rompimentos de fibras etc. Resolvi dar uma olhada no site Reclame aqui, e a nota deles é 7,8/10, considerado bom.

Até no print podem ver que a TIM está com nota 7, e a VIVO nem nota tem, a Unifique se saiu bem nessa, vamos ver se conseguem manter a nota boa futuramente, depois de tantas aquisições que estão fazendo acredito que a tendência é dar mais problemas.

Insiders

Gostei muito dessa funcionalidade nova do site Fundamentus, onde mostra se as pessoas relacionadas com a empresa, Insiders são membros da diretoria, membros dos conselhos fiscais e de administração estão comprando ou vendendo ações. As empresas enviam esse relatório pra CVM todo mês, mas é um pouco trabalhoso ficar olhando esses PDF de todas as suas empresas, ali ficou um pouco mais fácil de visualizar.

|

| https://www.fundamentus.com.br/insiders.php?papel=FIQE3&tipo=1 |

Bom, podemos ver aqui que houveram várias compras ainda em 2021 por parte do controlador e outros membros da diretoria, na faixa de preço de 8,16, depois 6,48, depois 5,75. Em 2022 compraram mais um pouco na faixa dos 3,40. E em 2023 mais compras do controlador/conselheiros por R$ 3,84 e R$ 3,15, ao que tudo indica eles acreditam muito no negócio, o que é um bom sinal.

Outros estudos da empresa

Pesquisando na internet sobre estudos dela encontrei um TCC, de Lucas Laitano, onde o mesmo fez um estudo bem completo e acho que vale a leitura, com dados dos backbones da empresa e informações mais detalhadas, disponível em: https://repositorio.ufsc.br/bitstream/handle/123456789/242845/TCC%20-%20LUCAS%20ARGILES%20LAITANO.pdf?sequence=1&isAllowed=y

Algumas imagens deste TCC que achei interessantes:

|

| Fonte: LAITANO, 2022. |

O Sr Laitano fez um exercício de adivinhação futura, usando modelo de fluxo de caixa descontado (FCD), valuation relativo e também modelo de expectations investing. Eu nem conhecia estes dois últimos.

No primeiro caso, FCD, chegou no preço justo de R$ 8,00.

|

| Fonte: LAITANO, 2022. |

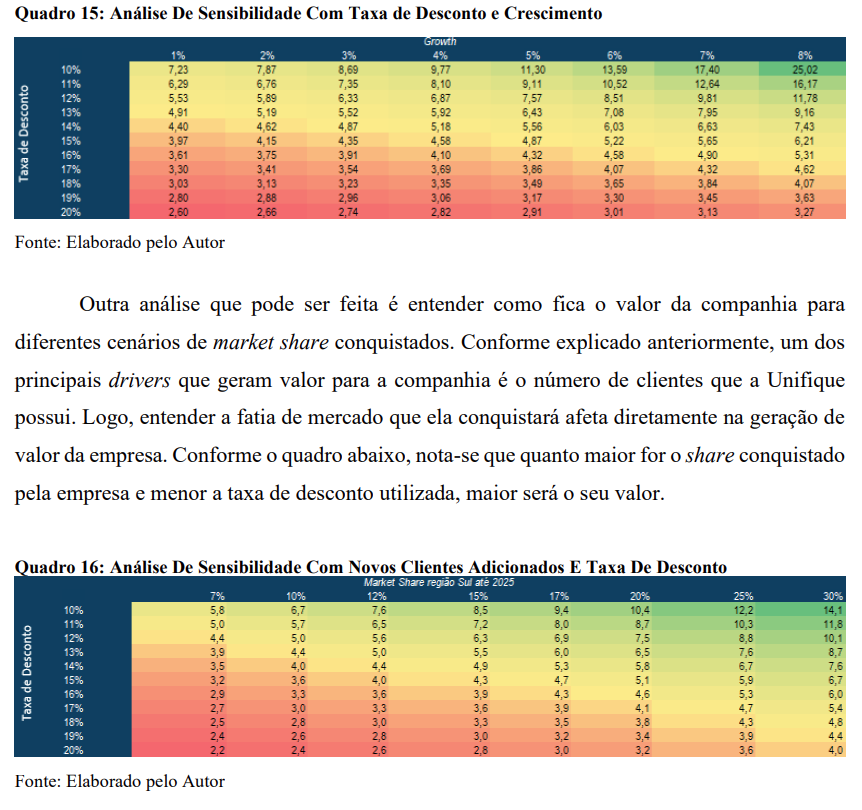

Pra fins de estudo, o autor fez essas tabelas mudando as taxas de desconto e crescimento, e também com market share.

|

| Fonte: LAITANO, 2022. |

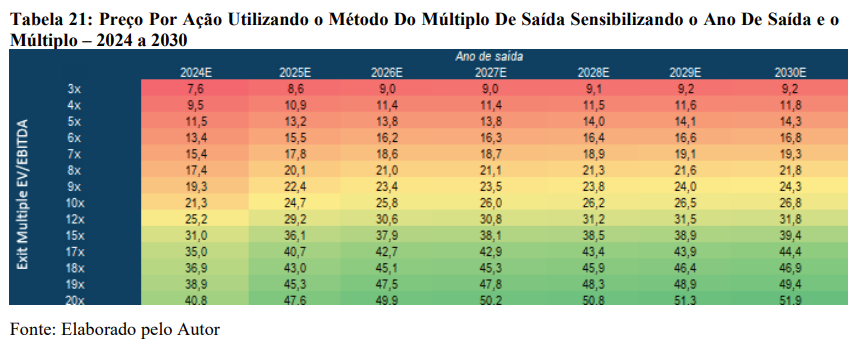

Método do Múltiplo de Saída chegou no preço justo de R$ 19,03.

|

| Fonte: LAITANO, 2022. |

Pra fins de comparação, eu fiz o cálculo usando a fórmula do Graham, e cheguei no preço justo de R$ 4,55 na data de hoje, considerando LPA de 0,33 e VPA de 2,75.

No site da empresa também tem uma página da cobertura de analistas:

|

| https://ri.unifique.com.br/informacoes-financeiras/cobertura-de-analistas/ |

Também encontrei essas breves análises das corretoras:

- XP: https://conteudos.xpi.com.br/acoes/fiqe3/

- BTG: https://content.btgpactual.com/research/home/acoes/ativo/FIQE3

Conclusões

Depois de uns anos de muitas turbulências, muita coisa mudou no

mercado de ações brasileiras, algumas empresas melhoraram e outras

pioraram, surgiram algumas novas, me parece que agora é um bom momento pra buscar conhecer as

novidades e rever os múltiplos das ações, o Ibovespa está com P/L nas

mínimas históricas, deve ter muita coisa boa e barata, isso me motivou a retomar os estudos.

| ||||

| https://www.oceans14.com.br/acoes/historico-pl-bovespa em Março de 2023 |

AVISO FINAL!

Principais Referências

- SITE DA EMPRESA: https://ri.unifique.com.br/

- Status Invest: https://statusinvest.com.br/acoes/fiqe3

- Fundamentus: https://www.fundamentus.com.br/detalhes.php?papel=FIQE3

- RECLAME AQUI: https://www.reclameaqui.com.br/empresa/unifique/

- Anatel: https://informacoes.anatel.gov.br/paineis/acessos/ranking

- Teleco: https://www.teleco.com.br/ftth_comp.asp

Até o futuro!

Parabéns! Excelente estudo. Tenho coisa pouca de VIVT3 na carteira, visando dividendos (apesar de demorar um pouco pra cair na conta). Pena a Claro não ser listada em bolsa, pois pelo que parece é uma outra gigante. Pra nós que estamos na fase de acumulação, realmente é tentador aportar (nem que seja uma % menor) numa empresa que ainda tem muito a crescer.

ResponderExcluirÉ isso aí Ibovegas! Abraço

ExcluirMuito legal o estudo. Eu não tenho paciência nem para ler os relatórios mensais dos FII que eu possuo. Fiz as contas, tenho 20 FII desde 2018, então até agora seriam 1200 relatórios para eu ler. Digamos que cada relatório tenha 5 páginas, são 6000 páginas. Não dá não, sou definitivamente um investidor de ETF.

ResponderExcluirAbraços.

Olá Mendigo! Tudo bem? É fato que depois de um tempo a gente não consegue mais acompanhar, eu tinha a intenção de ler todos os relatórios trimestrais das ações e gerenciais dos FIIs, mas não dá, a gente cansa. Hoje em dia eu só olho os principais números, receita, lucro líquido e endividamento nas ações, e nos FIIs já quase nem olho, a não ser que tenha alguma treta, que volta e meia acontece, daí eu vou investigar.

ExcluirQuando chega essa época do ano que temos que fazer a declaração do IR eu sempre me pergunto porque que eu ainda não migrei toda minha carteira pra ETFs kkkk seria muito mais simples.

Abraços

Bilionário,

ResponderExcluirEu tenho um pouco de pé atrás com o setor de telecomunicações. Apesar do segmento de fibra ótica ser promissor, é também marcado por uma grande variedade de players e forte concorrência. O segmento de TV por assinatura me parece ultrapassado com o streaming vindo com força e quem gosta de TV linear está podendo acessar via serviços de streaming (Globoplay + canais ao vivo) o que elimina o intermediário. Tem o negócio de Data Center e Cloud que poderiam ser segmentos interessantes, mas não vejo empresas brasileiras conseguindo bater de frente com gigantes americanas.

Acho o setor muito complicado e com histórico ruim. Apesar disso achei essa empresa interessante.

Abraços,

Pi

Olá PI!

ExcluirA concorrência é forte, e tem umas barreiras de entrada também, custo da infraestrutura é grande, e também tem que investir em marketing e prestar um bom serviço pra competir, e geralmente quem chega primeiro leva a maior fatia do bolo, a não ser que o serviço seja ruim, dificilmente o cliente vai mudar de provedora porque os preços são bem parecidos.

A Oi teve o monopólio aqui na minha região por muito tempo, mas não se desenvolveu, deixou sucatear os equipamentos e abriu espaço pra outras empresas menores entrarem nesse mercado de internet com tecnologias novas, mas não foi tão fácil de entrarem, o custo pra passar fibra em uma cidade inteira, aluguel de postes etc é um pouco alto, fora as burocracias.

Agora pensando na história da minha cidade, me lembrei que quando veio a primeira empresa a oferecer internet via fibra nas casas, as outras que vendiam via rádio começaram a sabotar, cortavam as fibras nos postes volta e meia, até a empresa de energia elétrica volta e meia cortava as fibras e dizia que a empresa não tinha o projeto aprovado na prefeitura, que não podia usar os postes e um monte de coisas que falaram por aqui, demorou uns 2 anos até conseguirem deixar tudo certo.

Negócio de TV eu acho que é só um extra que esses provedores fazem, meio que uma parceria com os canais que usam a empresa pra vender o serviço. Na parte de datacenter também penso igual, Amazon é muito forte nessa parte, mas sempre sobra um pouco de mercado.

Abraços